この記事では上のようなお悩みを解決します。

「WealthNavi(ウェルスナビ)

使ってみると分かりますが、預けたお金をほぼ自動で運用してくれるため、「投資に詳しくない人」や「仕事が忙しくて時間が取れない人」でも気軽に始めることができます。

僕もWealthNaviを活用しており、現時点では着々と資産を増やすことができています。

ただ、お金の話なので「ウェルスナビを始めてみたいけど、損をしないかちょっと心配……」という人も多いはず。

この記事では、ロボアドバイザーによる資産運用に興味がある方のために、ウェルスナビのメリットやデメリット、評判などについて詳しくレビューしていきますので、良かったら参考にしてみてください。

ちなみに、使用者目線で忖度なしに語るのでご安心ください。

関連記事はこちら

■ウェルスナビの運用結果を以下でまとめています。

>>【2021年2月】WealthNavi(ウェルスナビ)3ヶ月時点の運用成果

↑3カ月目の初期運用結果を知りたい方はこっち!

>>WealthNavi(ウェルスナビ)の運用実績を公開!利回りはいくらぐらい?

↑3カ月目以降のデータはこちらでまとめてます!

ウェルスナビとは?

ウェルスナビ(WealthNavi)とは、一言で言うと、ロボアドバイザーによる自動資産運用サービスです。

運用を始めるときに6つの質問に回答する必要があるのですが、その答えを元にウェルスナビが資産運用プランを提案してくれて、ETF(上場投資信託)を通じて、世界約50カ国1万1000銘柄に投資してくれます。

そのため、資産運用の知識がない人や仕事で忙しい人でもカンタンに資産運用できます。

といいつつも、ウェルスナビの利用者の71%は投資経験者というデータもあり、投資玄人も満足できる資産運用方法の1つだと思います。

☟YouTubeの動画でサービスの概要について、簡潔にまとめられているのでよかったら!

ウェルスナビを使ってみた結果【レビュー】

結論から言うと、めっちゃ満足しています。

お手軽ですし、運用もプラスですし、これで文句言ったら怒られちゃいそうです。

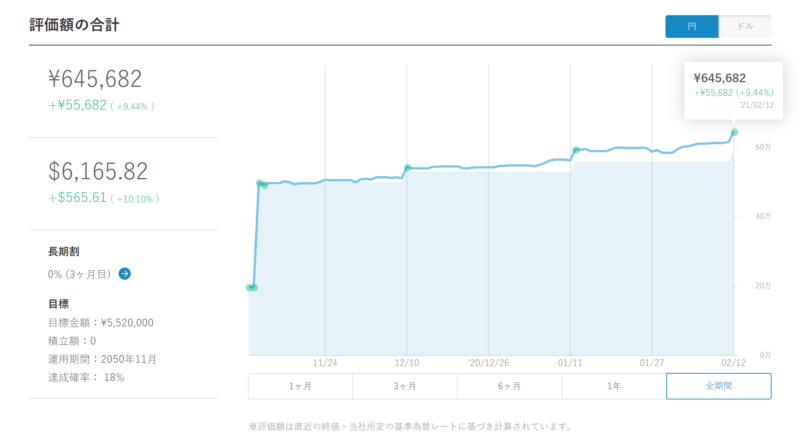

ユウシオのウェルスナビの運用結果

上記の通り、約3カ月ほど運用して+55,000円ぐらいです。

ウェルスナビはドル建てで海外ETFに投資しており、運用を始めてから円高が進んでいるのでドルの方が成績が良くなっていますが、なんと利率10%ぐらいで運用できているという……!

正直、ここまで上手く行くと思っていなかったので驚いています。

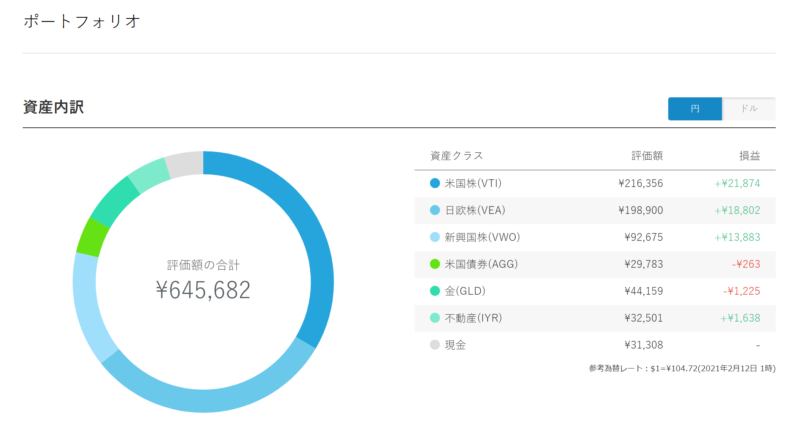

ウェルスナビのポートフォリオ

ウェルスナビでは、リスク許容度を判定して上のようなポートフォリオを自動で作ってくれます。

見ての通り、米国や新興国、株や債券や金など様々な資産クラスに分散して投資してくれています。

例えばですが、もし金(GLD)に集中投資していた場合、この期間はマイナス局面でしたが、株や債券などに分散した結果、暴落が抑えられているわけです。

ウェルスナビでは、この辺りの分散を勝手にやってくれているので、安心してお任せできますね。

ちなみに3カ月目の運用結果の詳細は以下にまとめているのでよかったら参考にしてください。

>>【2021年2月】WealthNavi(ウェルスナビ)3ヶ月時点の運用成果

3ヶ月目以降~最新の運用状況について知りたい方は以下をどうぞ。

>>WealthNavi(ウェルスナビ)の運用実績を公開!利回りはいくらぐらい?

ウェルスナビのメリット・デメリット

では、ウェルスナビのメリットとデメリットを見ていきましょう。

ウェルスナビのメリット①|お手軽に運用できる

個人的に一番のメリットはお手軽に運用できることです。

たった3つのことをするだけで、誰でも簡単に資産運用ができます。

投資に関する知識が全くない人にはもちろんオススメですし、僕はベテラン投資家にもオススメだと思っています。

例えばですが、短期投資として個別株投資を時間かけてやりつつ、ウェルスナビを使って老後資金を手堅く確保するとか。

長くなるのでここでは多くは語りませんが、ウェルスナビが投資対象としている海外ETFの運用はちょっと手間がかかります。

その点ウェルスナビならほったらかしでいいわけですから、少しでも手軽に運用したい人にはいいサービスだと思います。

ウェルスナビのメリット②|リスク分散ができる

ウェルスナビは、ETF(上場投資信託)を通じて世界約50カ国の1万1000を超える銘柄に分散投資をしています。

資産運用にはリスクがつきものですが、世界中の様々な資産に分散して投資することで、ある資産が価値を下げてもほかの資産については異なる値動きが期待でき、リスクを減らすことが可能です。

例えば、リーマンショックのときは株価は暴落しましたが、金や債券の価格は上がりました。

つまり、株だけでなく金や債券も保有していれば、トータルでの暴落は防げたわけです。

その点、ウェルスナビはしっかり分散投資しているため、比較的リスクを下げて運用することができるわけですね。

ウェルスナビのメリット③|業界大手で安心

業界大手で安心というのも、ウェルスナビのメリットです。

ウェルスナビはロボアドバイザーサービスの一つですが、実はロボアドバイザーにもいくつかサービスがあります。

大手だとこの辺りが有名ですが、ウェルスナビはこの中でもNo.1のシェアです。

お金を預ける以上は、やはり大手に預けた方が安心感あると思います。

それに、長期投資では10年とか20年とかの期間でお金を預けるので、急にサービス終了したりしない会社を選ぶべきというのが個人的な意見です。

ウェルスナビのメリット④|いつでもお金を引き出せる

地味ですが、いつでもお金を引き出せるのも大きなメリットです。

銀行の定期預金とかだと、急にお金が必要になったときに解約するのが難しいですが、ウェルスナビならすぐに引き出せます。

余剰資金で運用すべきですが、万が一にも生活資金が足りなくなったときにすぐにでも引き出せるのは安心ですよ。

ウェルスナビのデメリット①|損失リスクがある

ウェルスナビに限った話ではないですが、損失リスクは当然あります。

とはいえ、そんなことを言っていては資産運用なんてできません。

普通に銀行に預けていてもインフレリスクはありますし、リスクを理解した上でしっかり運用するのが大事です。

物価が上昇してお金そのものの価値が下がってしまうリスクのこと。例えば、以前は100円で買えていた飲み物が物価が上がって150円になった場合、相対的に100円の価値は下がっているということになる。(=昔は100円で買えたものが、今は100円で買えなくなっている)

ウェルスナビのデメリット②|最低投資金額がちょっと高い

ウェルスナビを始めるには最低でも10万円を入金する必要があります。

株式投資とか投資信託とかだと数千円もあれば始められるので、ちょっとハードルは高めかもしれません。

ただ、「長期投資をするならある程度の入金力は必要なので、10万円ぐらい用意しないと……」とは個人的に思います。

仮にあなたが学生であったとしても、本気でアルバイトを入れれば1か月で10万円ぐらいは稼げると思うので、ここは気合を入れてみてはどうでしょうか?

ただ、どうしても少額で投資をはじめたいというのであれば、個別株がおすすめです。

ウェルスナビのデメリット③|手数料が高い

3つ目のデメリットですが、ウェルスナビは手数料が年率1%と高めです。

例えば100万円預けた場合、年間1万円の手数料がかかります。

実際、Twitterで調べてみると以下のような意見もありました。

まぁ、意見はもっともで、ぶっちゃけ高いです(笑)

ETFを自分で積み立てればもっと低コストですしね。

ただ、誰もが細かい手数料を緻密に計算するようなETF長期積立ガチ勢になる必要はないと個人的に思ってます。

投資を趣味にしたいなら話は別ですが、「将来、ちょっと贅沢できればなぁ」ぐらいに思っている人ならウェルスナビの手数料は全然低コストなんですよね。

それに、ウェルスナビの手数料には以下のコストがすべて含まれています。

上記のコストは自分で運用してもかかってくるコストで、合計すると0.5~0.6%程度のコストになります。

つまり、ウェルスナビの実質的なコストは0.4%程度というわけですね。

自分でリバランスやDeTAXをやるのは結構手間であることを考慮すると、「ウェルスナビの手数料はそこまで高いものではない」というのが僕の結論です。

ただ、自分で考えてETF買付できる能力のある人なら、自分でやった方が金銭的にお得なのは間違いないからね。

ウェルスナビに関するよくある質問

ウェルスナビを始めるにあたって、よくある質問について考えてみました。

良かったら参考にしてください。

よくある質問①「ウェルスナビとつみたてNISAどっちがいいですか?」

「まずはつみたてNISAを満額まで使い切りましょう。それでも資金が余った場合は、状況次第です。」

非課税で運用できるので、まずはつみたてNISAを使い切るのが大事です。

だって、非課税分(利益の20%)だけ絶対にお得ですから。

年間40万円積み立てて、それでもお金があまっている場合に、投資信託を積み立てるのかウェルスナビで運用するのかは、あなたの状況次第というのが回答です。

一概には言えませんが、

ぐらいで判断すれば良いです。

ちなみに、僕個人の意見としては、①iDeCoもしくは企業型確定拠出年金 ②つみたてNISAをまずは使い倒してから、投資信託やロボアドバイザーを検討すべきだと思っています。

よくある質問②「リスク許容度はどれを選べば良いか?」

「無料診断で出たやつを選べば良いです。経済状況によって変わるので、1年に1回ぐらい無料診断をやり直してみましょう。」

何も考えず無料診断で出た結果を選べばOKです。

ウェルスナビのリスク診断では、年齢や年収、金融資産についての回答をもとに客観的にリスク許容度を算出します。

ですので、診断結果をそのまま選べばあなたの経済状況に最適な運用をしてくれるわけです。

逆に、リスクを取れない状況なのにリスクが高い運用を選んでしまっては、暴落時に耐えられないなどになりかねません。

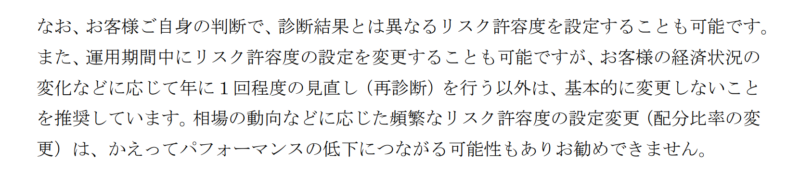

よくある質問③「リスク許容度は途中で変更してもOK?」

「変更しない方が良いです。1年に1回ぐらい無料診断で見直すぐらいが適切かと。」

質問②にも関係しますが、リスク許容度は途中でコロコロ変えるようなものではないです。

実際、ウェルスナビのホワイトペーパーにも推奨しないと書かれています。

例えば、仕事を辞めたとか資産が激減したとか、何かしらの経済状況が変化するイベントがない限りはリスク許容度の変更は不要です。

最初に診断で出たのを信じてしばらく運用しましょう。

よくある質問④「確定申告とかってやらないといけない?」

「基本的に不要です。登録時に『特定口座(源泉徴収あり)』を選択しましょう。」

登録時に『特定口座(源泉徴収あり)』を選択すれば、ウェルスナビの方で勝手に申告してくれるので個人で確定申告する必要はありません。

自営業とかで自分でやりたいという方は『特定口座(源泉徴収なし)』を選びましょう。

ウェルスナビの口座開設までの流れ

最後にウェルスナビの口座開設までの流れを解説します。

手続き自体はすぐにできるので、サクッと終わらせちゃいましょう。

公式サイトでメールアドレスを登録

まずは公式サイトに行って、口座開設をクリックしましょう。

口座開設を選ぶと、メールアドレスの登録画面に切り替わります。

ユーザー登録を行うために、メールアドレスの登録をしましょう。

すると、入力したメールアドレスにウェルスナビから、認証コードを記載したメールが届きます。

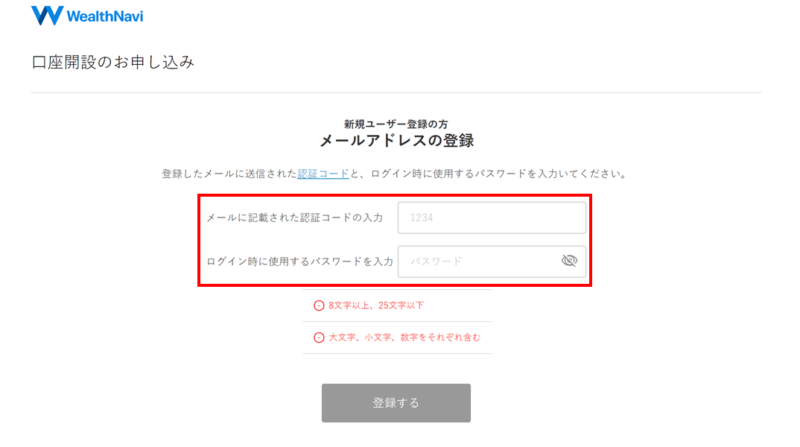

認証コードとパスワードの登録

メールで届いた4桁の認証コードを使ってパスワード登録を行いましょう。

パスワードは「8文字以上、25文字以下」「大文字、小文字、数字をそれぞれ含む」必要があるので注意です。

パスワードはログイン時に必要になるので、忘れないように覚えておいてくださいね。

お客様情報の登録

ユーザー登録が終わると、次はお客さま情報の登録です。

ここもサクッと入力してしまいましょう。

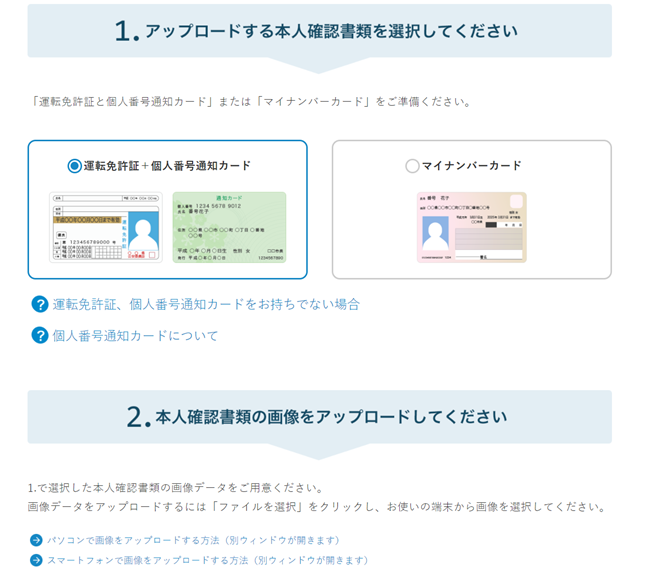

本人確認書類のアップロード

本人確認書類は、「マイナンバーカードのみ」もしくは「個人番号通知カード+運転免許証」のどちらかを選ぶことができます。

どっちでもいいですが、マイナンバーカードの方がアップロードする画像の枚数が少なく済むので楽だと思います。

なお、僕は当時マイナンバーカードを持っていなかったので「個人番号通知カード+運転免許証」を選びました。

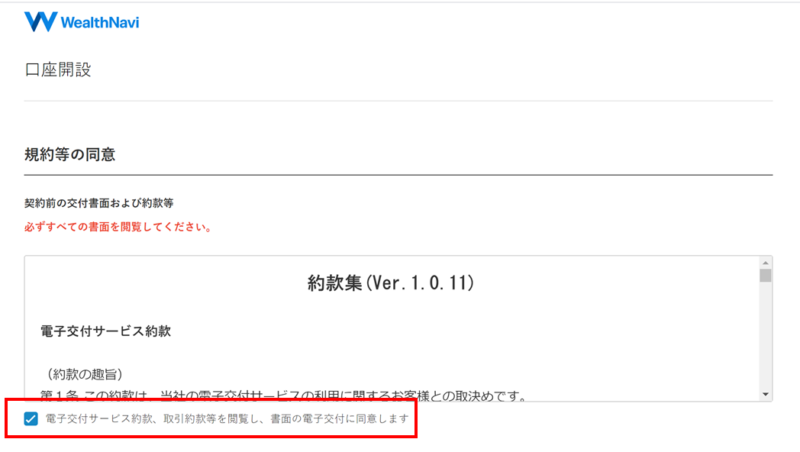

規約等の同意

各種約款など契約締結前交付書面の内容を確認し、同意欄にチェックを入れればOKです。

開設口座の種類決定・申込み

開設する口座の種類を選びましょう。口座には「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」がありますが、「特定口座(源泉徴収あり)」がおすすめです。

あとは「反社会的な勢力ではないこと」や「日本に居住し米国人ではないこと」などのチェック事項を確認すればOK。

最後に、確認・誓約欄にチェックを入れ、「申し込む」をクリックしましょう。

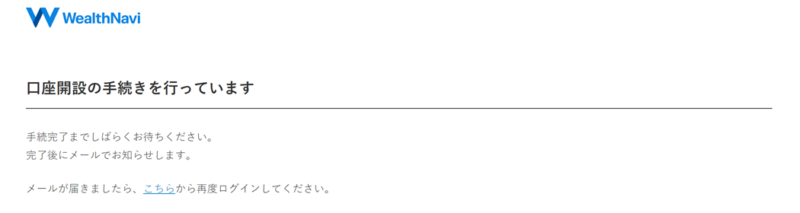

すると、「申し込み完了画面」に切り替わり、『口座開設のお知らせ』の配達日の希望を聞かれるので、希望があればチェックを入れておきましょう。

最短2営業日ほどで口座開設のお知らせ(簡易書留)が届きます。

配達希望を入れれば、「口座開設手続きを行っています」と表示されるので、これで口座開設の申請手続きは完了です。お疲れさまでした。

まとめ|お手軽に資産運用したいならウェルスナビは選択肢の1つ

ウェルスナビは、ポートフォリオの作成からリスク分散、リバランスなどの資産運用をおまかせできるロボアドバイザーです。

ウェルスナビにお任せすることで、お金の運用に時間を割く必要がなくなるので、その余った時間を家族との時間や趣味の時間に充てることも可能になります。

実際、僕も資産の一部はウェルスナビにお任せして、他の投資や仕事に時間を回しています。

この機会にぜひウェルスナビの利用を検討してみてはいかがでしょうか?

今回はこれでおしまい!お疲れさまでした!

関連記事はこちら

■ウェルスナビの運用結果を以下でまとめています。

>>【2021年2月】WealthNavi(ウェルスナビ)3ヶ月時点の運用成果

↑3カ月目の初期運用結果を知りたい方はこっち!

>>WealthNavi(ウェルスナビ)の運用実績を公開!利回りはいくらぐらい?

↑3カ月目以降のデータはこちらでまとめてます!

で円建てとドル建てで評価損益が違う理由を解説-500x263.png)

3ヶ月時点の運用成果-500x263.png)

コメント