- ウェルスナビは自動積み立てすべき?

- 自動積み立てにすることでデメリットはないの?

- ウェルスナビで積み立ててるけど、いくら積み立てるのが一番いいの?

この記事では上記のような疑問を解決します。

ウェルスナビを始めるとまず悩むのが「自動積み立てをすべきか?」と「積み立てるならいくら積み立てるべきか?」という2点だと思います。

僕も始めたタイミングで疑問に思ったのでしっかり検討しました。

結論から言うとウェルスナビは自動積み立てがオススメです。というより必須です。

自動積立設定を活用しなければ、ウェルスナビをやる意味がないといっても過言ではありません。

この記事では、「何故ウェルスナビで自動積み立てを行うべきか」と「いくら積み立てれば良いのか」について解説していきます。

ウェルスナビの自動積み立てのメリット

WealthNavi(ウェルスナビ)

というのも、ウェルスナビで自動積み立てすることには以下の4つのメリットがあるためです。

- 不利なタイミングで買ってしまうミスを防ぐことができる

- ポートフォリオを最適化できる

- 投資にかける時間を少なくできる

- 投資で精神を揺さぶられずに済む

自動積み立てのメリット①|不利なタイミングで買ってしまうミスを防ぐことができる

投資が難しいとされる要因の一つに「買い時」というのがあります。

投資というのは安い時に買って高い時に売れば絶対に儲かります。

ですが、この買うタイミングというのが死ぬほど難しいです。

例外はありますが基本的に買うタイミングを読み切るのは無理だと思っておきましょう。

とはいえ、できるだけ安いときに買って高く売りたいですよね? 買ったタイミングが一番高い時だった……なんてのは回避したいですよね?

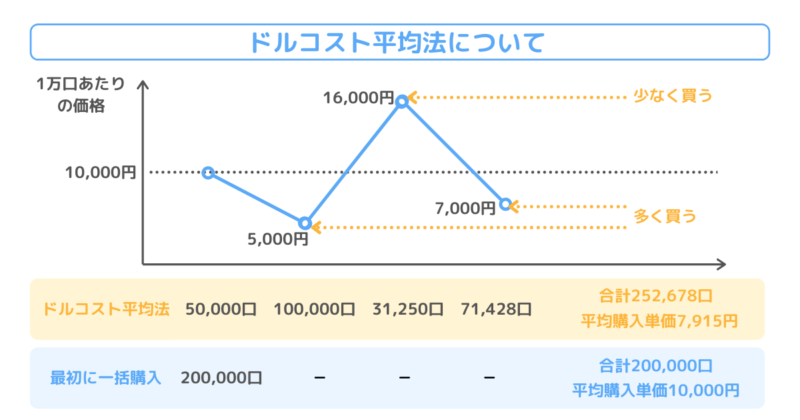

そこで考えられたのが「ドルコスト平均法」です。

ドルコスト平均法とは

一定額を一定周期で積み立てる投資手法をドルコスト平均法と呼びます。

例えば、毎月5万円を積み立てるとかですね。仮にドルコスト平均法を実現した場合、以下のイメージの買い方になります。

ドルコスト平均法では価格変動は意識せず、毎月5万円ずつ購入します。

そうすることで、価格が安いときは購入口数が多く買い、価格が高いときは口数が少なくなるように買うことになります。

結果、最初に一括で購入するよりも平均購入単価が低くなるといった効果があります。

ウェルスナビの自動積み立ての話に戻りますが、ウェルスナビでもこのように一定額を自動で積み立てることで、不利なタイミングで買うミスを防ぐことができます。

自動積み立てのメリット②|ポートフォリオを最適化できる

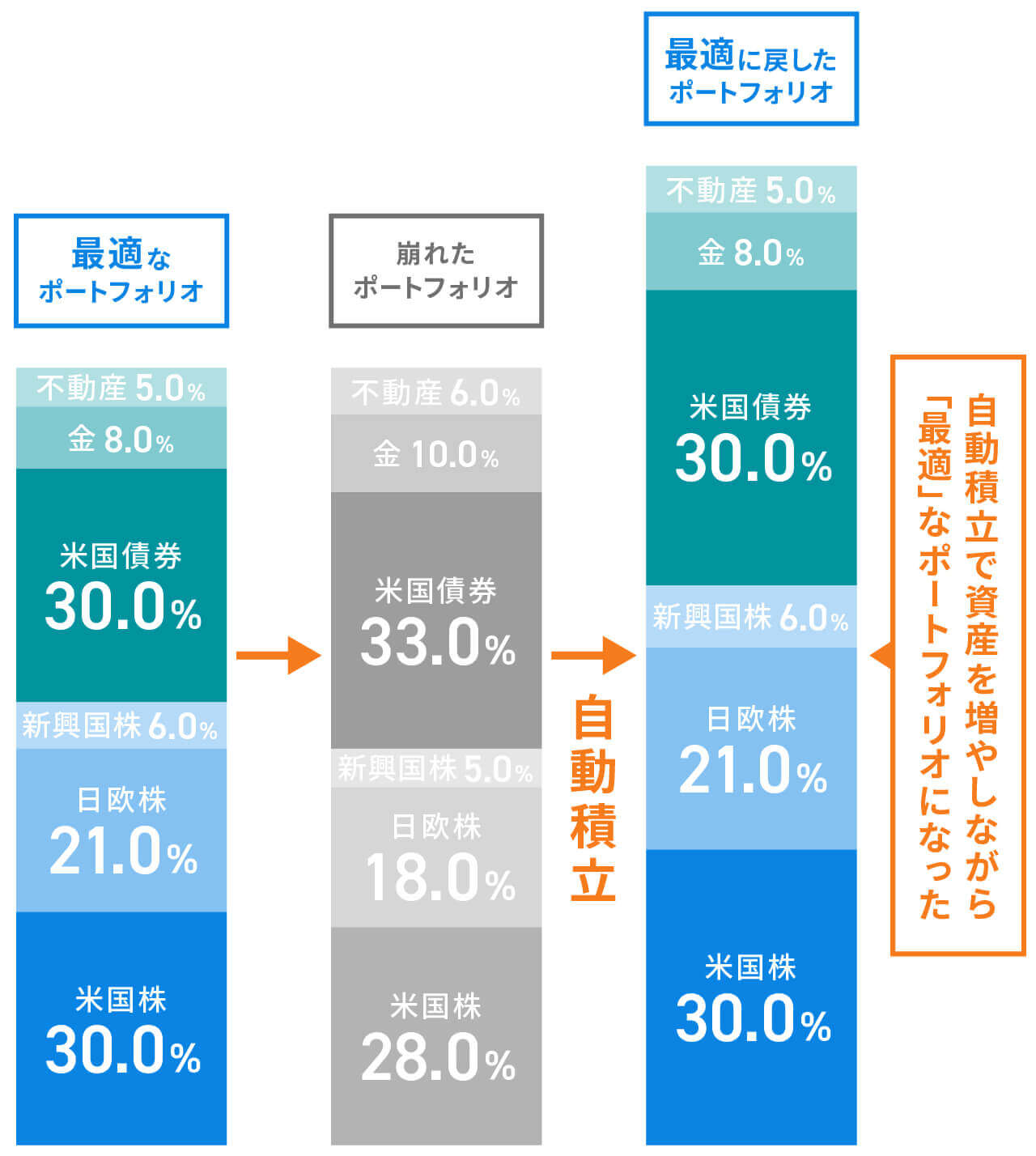

2つ目のメリットはポートフォリオを最適化できることです。

ウェルスナビでは、自動積み立ての都度、買付比率を調整して資産配分が偏らないように工夫しています。

以下の図を見てもらうのが分かりやすいと思います。

普通はポートフォリオを組んでも、各資産の値動きのせいで、時間が経つにつれて資産バランスは崩れていきます。

ですので、僕たち投資家は積み立てのタイミングで比率を再計算して「どの資産クラスにいくら積み立てるか?」を考える必要があります。

ですが、ウェルスナビでは自動積み立ての都度、適切なポートフォリオになるように買付比率を調整してくれるわけです。

ポートフォリオの最適化は結構手間なので、自動でやってくれるのは有難いですね。

自動積み立てのメリット③|投資にかける時間を少なくできる

3つ目のメリットは投資にかける時間を少なくできること。

僕もそうですが、多くの人は普段仕事や家事をしながら隙間時間に投資をやっていると思います。日中は仕事をして夜は疲れて帰ってきて、休みの日は家族や友人と遊んだり……。

そのような状況下で投資に膨大な時間をかけることは無理です。

ですので、時間を掛けずに済む部分は極力減らしていくのも大事です。

ウェルスナビの自動積み立てというのは、忙しい人にかなりマッチしたサービスと言えます。

投資が好きなら自分で考えてというのもアリですが、そうでないなら投資の時間は減らして、趣味や本業を頑張ることに時間を使いましょう。

自動積み立てのメリット④|投資で精神を揺さぶられずに済む

4つ目のメリットは投資で精神を揺さぶられずに済むことです。

誰でも値動きというのは気になるもので、投資を始めるとどうしても株価や為替の動きが気になってしまいます。

値動きを気にするというのは決して悪いことではないのですが、値動きを気にする生活を10年20年という長期にわたって続けるのは心が持ちません。

ですので、市場の動きに振り回されずに投資できる自動積み立てがオススメなわけです。

ウェルスナビの自動積み立てのデメリット

メリットがある一方で、当然ですがデメリットも存在します。

2つともウェルスナビの自動積み立てだからというデメリットというよりは、積み立て投資という手法に対するデメリットです。

- 長期投資でなければ意味がない

- 将来的に値上がりする商品を投資対象とする必要がある

自動積み立てのデメリット①|長期投資でなければ意味がない

上でも紹介しましたが、自動積み立てのメリットはドルコスト平均法によって買い付けタイミングのエラーを減らすことにあります。

ただし、ドルコスト平均法はある程度長期間にわたって積み立て投資しないと効果がありません。

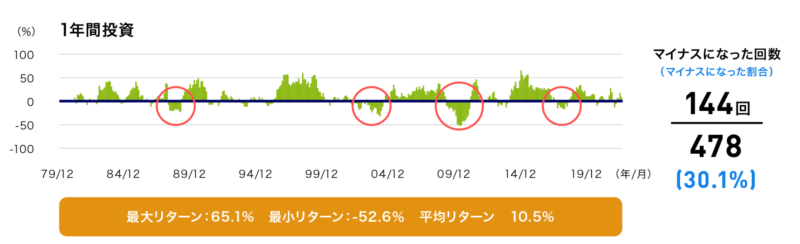

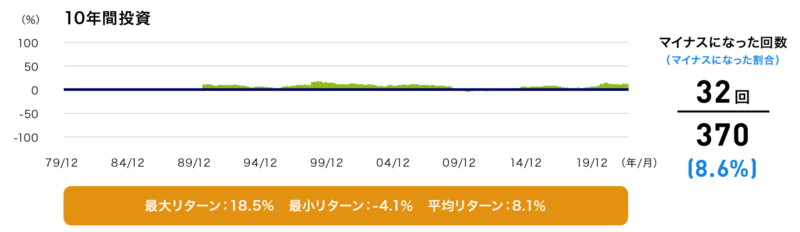

以下の図を見てみてください。1年間もしくは10年間という期間において米国株式に投資した場合のリターンをまとめています。

図を見てもらうと分かると思いますが、1年間投資した場合は30.1%の割合でマイナスになっていますが、10年間投資した場合はマイナスになる可能性は8.6%だけです。

つまり、長期投資をするほど投資の成功確率は上がると言えます。

だからこそ、ウェルスナビの自動積み立てでは長期投資を行う必要があり、基本的に数年以上のスパンで運用していくと思っておきましょう。

もし短期で利益を出したいのであれば、ウェルスナビはおすすめしません。

自動積み立てのデメリット②|将来的に上昇する商品を投資対象とする必要がある

デメリット①でも述べた通り、積立投資(ドルコスト平均法)は長期投資が前提の投資手法です。

ですが、ただ一定額を長期にわたって積み立てればそれでOKというわけでなく、将来的に上昇する商品を買う必要があります。

当たり前の話ではありますが、ドルコスト平均法で平均購入単価を抑えたとしても、投資対象の値段が下がってしまえばどうしようもありません。

ウェルスナビの投資対象は主要ETFであり、将来的にも価格が上昇していく可能性が高い商品ですが、その前提が崩れた場合は自動積み立てをしたとしても意味がないことは理解しておきましょう。

ウェルスナビの自動積み立てではいくら積み立てるべきか?

自動積み立てはドルコスト平均法に基づいており優れたサービスではありますが、闇雲に大金を積み立てればいいというわけではありません。

基本的には「余剰資金」の範囲内で積み立てるようにしましょう。

例えば、普通に生活をして毎月5万円余るのであれば、1~5万円が自動積み立ての設定範囲です。(ウェルスナビの最低積立金額は1万円です)

焦って積立額を大きくし過ぎて今の生活が苦しくなっては本末転倒です。

自身のリスク許容度はしっかり考えたうえで自動積立額は決めましょう。

ちなみに安全資産とリスク資産都の配分の考え方やリスク許容度については、以下の記事で解説しているので試しに計算してみるのがおすすめです。ウェルスナビの期待リターンは年率3.5~7%ぐらいで計算すれば良いです。

ウェルスナビの自動積み立てに関するよくある質問

ウェルスナビの自動積み立てに関するよくある質問をまとめました。

よかったら参考にしてください。

よくある質問①「自動積み立ては手数料がかかりますか?」

- 自動積み立ては手数料がかかりますか?

-

手数料はかかりません。無料で使えます。

自動積み立て自体には手数料はかからないので安心してください。

なお、ウェルスナビ自体の手数料は年率0.1%かかります。

よくある質問②「自動積み立ては途中で辞められる?」

- 自動積み立ては途中で辞められる?

-

もちろん途中で辞められます。以下の手順で設定を解除してください。

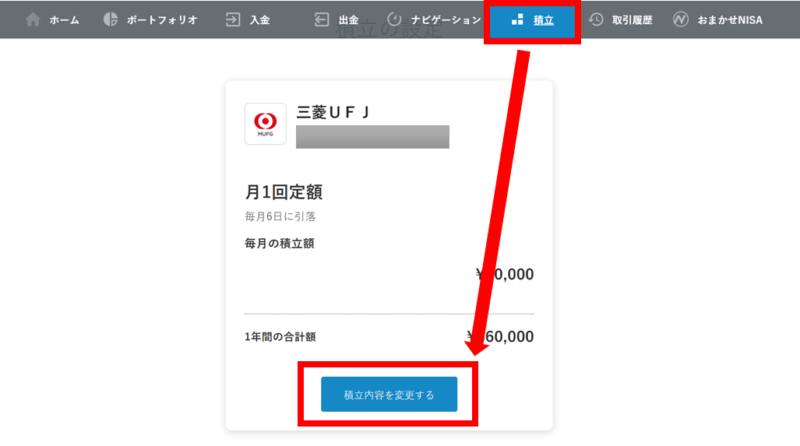

まずは管理画面にログインして、ヘッダメニューの中から「積立」を選択してください。

そして、「積立内容を変更する」ボタンをクリック。

そうすると以下の画面になりますので、下の方までスクロールして「自動積立の設定を解除する」を選択しましょう。これでOKです。

ただ、ウェルスナビは長期投資が前提のサービスです。

もし「自動積み立てをした結果、今の成績が悪いから解除しようとしてる……」という方はちょっと考えなおしていただいた方が良いかもしれません。

上でも書いたように、積み立て(ドルコスト平均法)というやり方の効果は5年や10年といったスパンで投資しないと効果が発揮されないので注意です。

よくある質問③「自動積み立てを設定したけど引き落とされない」

- 自動積み立てを設定したけど引き落とされない。

-

設定が反映されていない、もしくは引き落とし日の直前の設定だったために間に合わなかった可能性があります。

自動積立は引き落とし日の8営業日前までに申し込む必要があります。

ですので、例えば毎月10日に引き落とし設定しても、設定した日が当月の7日とかであれば引き落としは行われません。

翌月以降は引き落としされるので翌月まで待つか、引き落とし日を申込み日から8営業日以降に設定しましょう。

よくある質問④「自動積み立てに対応している銀行は?」

- 自動積み立てに対応している銀行は?

-

ネットバンキングのある銀行であれば、基本的に対応しているはずです。

ほとんどの銀行で対応できているので気にしなくてもOKです。

ただ、クイック入金に対応している銀行は以下の7つのみです。(クイック入金は24時間365日、手数料無料でWealthNaviの口座へ入金できるサービスです)

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

まとめ|ウェルスナビは自動積み立て必須!ドルコスト平均法でリスクを最小化しよう

今回はウェルスナビの自動積立について解説していきました。

長期投資で資産を増やすにはドルコスト平均法で平均購入単価を下げつつ分散投資するのが重要です。

ウェルスナビであれば「長期・分散・積立」を簡単にできます。早ければ早いほど長期投資の恩恵を受けられるので、まだやってない人はすぐにでも始めましょう。

資金の一部をウェルスナビで運用、残りを個別株投資みたいなのもOKです。

少しでも興味が出た方はぜひウェルスナビを始めてみることをオススメします。

で円建てとドル建てで評価損益が違う理由を解説-500x263.png)

3ヶ月時点の運用成果-500x263.png)

コメント