つみたてNISAってどれくらい儲かるんだ?

老後資金を貯めたいから、今のうちに目標を立てておきたいんだ!

このような疑問にお答えします。

つみたてNISAは少額からの長期・積立・ 分散投資 を支援するための政府の非課税制度のことです。

政府が始めた制度ということもあり、比較的安定的かつ安全に運用できるため、投資初心者にも始めやすいことが特徴です。

ただ、ある程度計画的に運用しないと目標金額に達しないなんてこともあるので、平均的な利回りを把握しておくことはかなり重要です。

そこでこの記事では、つみたてNISAの平均利回りを紹介し、合わせて実際の運用イメージを共有していきます。

- つみたてNISAの平均利回り

- つみたてNISAでどれくらい儲かるのか

つみたてNISAの平均利回りはいくら?どれくらい儲かる?

結論から言うと、4~5%ぐらいになります。

実際は投資する資産クラスによって利回りは変わるのですが、色んな資産クラスで分散投資すれば、大体の人は上の値になるだろうという数字です。

じゃあ、具体的な内訳をみていこう!

つみたてNISAの各資産クラスごと平均利回り

まず、つみたてNISAで購入できる資産クラスについて紹介します。

つみたてNISAでは以下の資産クラスに対して投資することが可能です。

| 資産クラス | 説明 | 連動する指標 |

|---|---|---|

| 国内株式 | 日本の株式 | TOPIX 日経平均株価 JPX日経インデックス400 |

| 米国株式 | 米国の株式 | S&P500 CRSP U.S. Total Market Index |

| 先進国株式 | 先進国の株式 (大体の場合、日本を除く国です) | MSCI World Index (MSCIコクサイ・インデックス) FTSE Developed All Cap Index |

| 新興国株式 | 新興国の株式 | MSCI Emerging Markets Index FTSE Emerging Index FTSE RAFI Emerging Index |

| 全世界株式 | 全世界の株式 | MSCI ACWI Index FTSE Global All Cap Index |

| バランス型 | 複数指標の組み合わせ (株式以外も含まれることがある) | 複数の指標に連動 |

当然ですが、資産クラスによって、利回りは異なります。

例えば、一般的に新興国株は値動きリスクが高く、上手くいったときにはかなりの利回りが期待できるとされています。

一方、成熟した先進国株は安定しているため、大きな利回りは期待できないものの、損失リスクは小さいとされています。

このように、資産クラスによって利回りやリスクは変わるわけですね。

では、それぞれの資産クラスの平均利回りを紹介します。

| 資産クラス | 過去20年間の平均利回り | 平均信託報酬率 | 平均利回り |

|---|---|---|---|

| 国内株式 | 2.8% | 0.27% | 2.53% |

| 全世界株式 | 5.7% | 0.36% | 5.34% |

| 先進国株式 | 5.3% | 0.36% | 4.94% |

| 米国株式 | 6.0% | 0.36% | 5.64% |

| 新興国株式 | 8.4% | 0.36% | 8.04% |

思ったより利回り高いんだな!

そうだね!つみたてNISAの投資対象はインデックスファンドが多いのが理由だろうね。

つみたてNISAの投資対象はインデックス型の投資信託が多いです。

インデックス型の投資信託は、指標と同じ動きをするように機械的に投資判断を下すのですが、ポイントは指標と同じ動きになるようになっているということ。

指標は世界各国の大企業の株価から算出されるわけで、つまるところ、経済が伸びている間は、指標は上昇しつづけ、利益が出るわけです。

なので、世界が発展し続ける限りは利益が出るようになっているわけですが、そう考えると利回りが高いのも納得じゃないですか?

だって、世界の発展を望まない人なんてそう多くはないと思います。

事実、ここ10年とかでもスマホが出てきたりして、かなり住みよい社会になったと思います。

基本、社会は伸びていくようになっている中で、社会経済に追従するインデックスファンドは、上昇傾向にあることは覚えておきましょう。

つみたてNISAで実際どれくらい儲かるのか?

実際、つみたてNISAでどれくらい儲かるんだ?

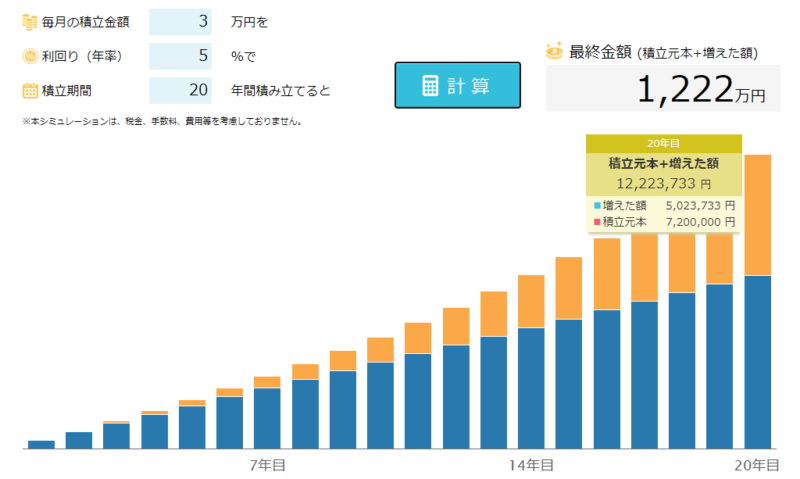

俺は毎月3万円を20年くらい積み立てようと思ってるんだが…。

なるほど!じゃあ、平均利回りをベースに、実際にどれぐらいになるか計算してみよう!

ここでは、しば君のパターンを例にシミュレーションしてみましょう。

「毎月3万円を20年間積み立て続けた場合」になりますね。

資産クラスは決まていないので、平均値ぐらいである利回り5%を想定します。

なお、計算については、新生銀行のシミュレータがグラフ付き表示してくれるので、わかりやすくおすすめです。

ざっと打ち込んでみましたが、上記の例だと以下のような感じですね。

元本720万円で、500万円も増えるんだな!

毎月3万円なら無理なくできそうだし、それでトータルで1200万以上貯められるなら十分だ!

そうだね。サラリーマンとかだったら、これに退職金を合わせれば十分な老後資金になるんじゃないかな!

ただ、本当にこんなに儲かるのか疑問という方もおられるかと思います。

その疑問はごもっともで、必ずこれだけ儲かるというような話ではないので、そこは注意が必要です。

あくまでもこれまでの統計データに基づいた話で、未来がそうとは限りません。

ただ、これから数十年は世界人口が増えて、社会が発展していくと言われている中で、未来を期待して投資していくというのは変な話ではないとは思います。

これはあくまでも自論だけど、投資の本質は未来への期待であるべきなんだよね。

だから、未来がより良くなっていることを期待して投資していくというのは、僕たちが社会をより良くしていこうという想いを持つためにも大事なことなんだと思うよ。

もし儲からないときはどうすればいいのか?

ここまででどれぐらい儲かるのかは分かったけど、儲からない時もあるよな?

そういう時はどうすればいいんだ?

いい質問だね。結論から言うと、「待ち続ける」しかないよ。

当然ですが、儲からないタイミングもあります。

平均利回りというのはあくまでも平均であって、それを大きく下回るタイミングもあれば、大きく上回るときもあるからです。

なので、大事なのは短期的な値動きに一喜一憂しないこと。

例えば、リーマンショックのときは、一時的に投資信託の基準価額は下落し、マイナス20%とかもザラでした。

ですが、その後10年と持ち続けることで、基準価額は上昇し、大きく儲けることができたわけです。

それどころか、価額が下がったタイミングで大きく買い増した人は億単位の資産を築くことができました。

なので、むしろ値下がりした時はチャンスぐらいに考えて、次に上昇するタイミングを待ちましょう。

最近だとコロナショックが目新しい下落だけど、あまり一喜一憂せずに落ち着いて待とうね!

まとめ:つみたてNISAの平均利回りはいくら?どれくらい儲かるのかを解説

今回はつみたてNISAの平均利回りとどれぐらい儲かるかについて、解説していきました。

つみたてNISAの平均利回りは4~5%ほどあり、20年の間、毎月3万円積み立てれば、1200万円以上もの資産を築けることが分かりました。

思ったより儲かると感じる人が多かったのではないかと思います。

もしまだつみたてNISAを始めてないという方は、ぜひこの機会に始めることを検討してみて下さい。

個人的には、楽天カード払いでつみたてをできて、1%のポイント還元を受けられる楽天証券がおすすめです。

というのも、ポイントバックだけで、1%のリターンが確約されているわけですから。

楽天カードを持ってない方は、カード発行しないといけないのでちょっと面倒と感じるかもしれませんが、1%のポイント還元はそのデメリットを補って余りある恩恵ですよ!

なお、「自分でちゃんと証券会社を選びたい」という人は、以下の記事が参考になると思います。

今回はこれでおしまい!お疲れさまでした!

とは?メリットやデメリットをやさしく解説-500x263.png)

コメント