つみたてNISA始めたいんだが、年末調整とか確定申告がめんどくさいよな?

だったら、辞めておこうかな……。

こんな疑問を解決いたします。

つみたてNISAを始めるとなったときに、年末調整や確定申告に悩んでしまう方も多いかと思います。

しかし、実は「つみたてNISAは年末調整も確定申告も不要」です。

なので、年末調整や確定申告があることで躊躇しているなら、基本的に気にせず始めてOK。

ただ、一部例外のパターンがあるので、それについては理解しておきましょう。

この記事では、つみたてNISAで年末調整や確定申告な理由と例外パターンを解説していきます。

- つみたてNISAで年末調整や確定申告な理由

- つみたてNISAで年末調整や確定申告が必要になる例外パターン

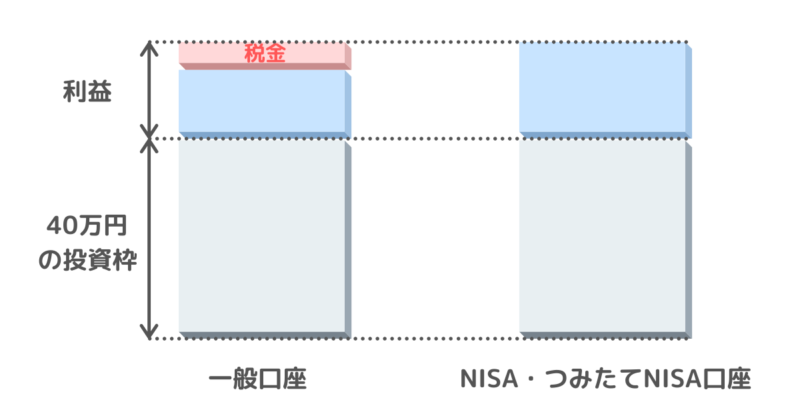

つみたてNISAは年末調整も確定申告も不要

普通の株や投資信託の取引の場合、利益の内の20.315%(所得税及び復興特別所得税15.315%、住民税5%)は税金として取られます。

しかし、つみたてNISA(=少額投資非課税制度)では、毎年40万円という限られた枠内の投資であれば非課税です。

つまり、税金を確定するために行う年末調整や確定申告といった手続きは、そもそもとして不要なわけです。

なので、つみたてNISAを始めるにあたって、年末調整や確定申告を心配する必要はないわけですね。

なるほど。じゃあ、悩む必要はなかったんだな!

そうだね!ちなみに一般NISAでも枠内の利益は非課税だから、確定申告や年末調整は不要だよ。

非課税枠をオーバーしてしまう場合は注意

ただし、つみたてNISAの非課税枠は年間40万円までと定められています。

そのため、非課税枠を超えて投資する場合、投資してしまった場合は要注意です。

- 年間40万円を超えて投資したい場合

- 年間40万円を超えて投資してしまった場合

年間40万円を超えて投資したい場合

年間40万円を超えて投資する場合は、超えた分は一般口座での投資になるため、超えた分の投資枠に対しては納税義務があります。

単純計算で月額3万3333円を超えて投資すると、年間での投資枠40万円を超えてしまうので、それに該当する方は気を付けてください。

ただし、楽天証券などの一部証券会社では、月額3万3333円を超えるとエラーが出ますので、安心してください。

超える場合は、一般口座で投資するようにしましょう。

まぁ、特定口座に設定しておけば、確定申告は証券会社がやってくれるからそんなに心配しなくてもOKだよ。

年間40万円を超えて投資してしまった場合

投資枠をきちんと管理できていればよいのですが、たまに意図せずオーバーしてしまうパターンがあります。

それは、分配金を再投資に回した場合です。

つみたてNISAの投資対象である投資信託には、分配金の扱いとして「受取型」「再投資型」「無分配型」の3種類があります。

- 受取型:決算日ごとに、分配金が口座に振り込まれる。

- 再投資型:”税引き後の”分配金を自動で投資に回してくれる。

- 無分配型:”税引きされていない”分配金を自動で投資に回してくれる。

この中で、再投資型の投資信託を購入した場合は注意が必要です。

というのも、12月なんかに分配金がでて、それを自動で投資枠に回されてしまうと40万円の投資枠をオーバーしてしまうからです。

なので、自分の買った投資信託がいつ分配金を配布するのかはチェックしておいた方が無難です。

ただ、つみたてNISAの投資対象のほとんどは実質的に無分配型だから余程気にしなくてもいいよ!

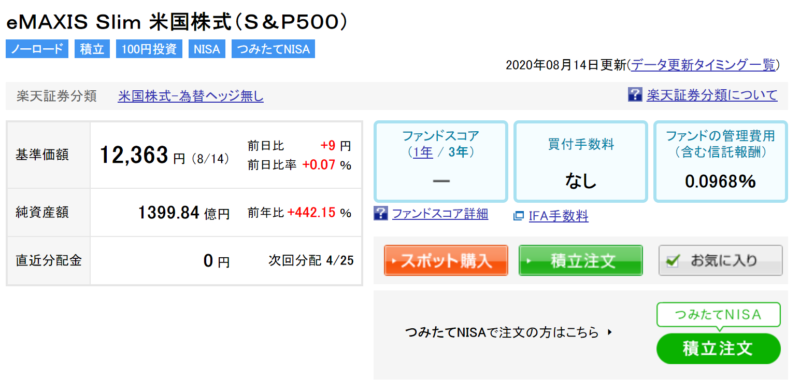

実質的に無分配型というのがどういうことかと言うと、たとえば、以下はつみたてNISAで人気の「eMAXISSlim米国株式(S&P500)」ですが、直近分配金は0円となっています。

つまり、分配金の配布日などは設定されているのですが、0円のため意味はなく、無分配型の扱いというわけです。

ですので、基本的には分配金による投資枠のオーバーはそこまで神経質になる必要はないでしょう。

ただ、購入時に「再投資型」と「受取型」のどちらにするかは聞かれます。

これは、何故かと言うと、投資信託の運営方針が変わった際に、分配金が発生する可能性があるためです。(要は0円ではなくなって、ちゃんと支払いがある)

余程上手くいってないなどがない限りは運営方針は変わりませんし、どちらを選んでもOKです。

強いて言えば、万一、分配金が発生しても効率よく資産運用をしたい方は再投資型、投資枠をオーバーするのが心配な方は受取型にしておけば良いでしょう。

なるほどなー。いつもは再投資型をおすすめしてるけど、つみたてNISAならではの選択もあるんだな。

そうだね。ただ、多くの人は一般口座も開設してるだろうし、再投資型がオススメだね!

まとめ:つみたてNISAで確定申告や年末調整は必要なのか?【基本は不要】

今回は、「つみたてNISAで確定申告や年末調整は必要なのか」について解説していきました。

基本は不要であることが理解できたかと思います。

ただ、一部例外のパターンもありますので、注意はしておきましょう。

- 年間40万円を超えて投資したい場合

- 年間40万円を超えて投資してしまった場合

今回はこれでおしまい!お疲れさまでした!

とは?メリットやデメリットをやさしく解説-500x263.png)

コメント