つみたてNISAって本当に安全なのか?

知識がなくてもできるって聞いたが、本当にそうなのか?

といった疑問を解決します。

つみたてNISAはよく投資初心者におすすめされますが、「本当に安全なのか?リスクはないのか?」と疑問に思ったことはありませんか?

実のところ、リスクが全くないわけではありません。

なぜなら、つみたてNISAは「長期・積立・分散」というセオリーのもとに投資することを推奨するものであり、このセオリーを守らない場合はその安全性は担保されないためです。

実際、「長期・積立・分散」を守らなかった場合、資産が逆に減少してしまうことも考えられます。

この記事では、「初心者が知っておくべきつみたてNISAの危険性とその対策」について解説していきます。

この記事を読み終えることで、つみたてNISAの危険性が理解できるだけでなく、つみたてNISAでちゃんと利益を出すために必要なことも理解できるはずです。

投資初心者がつみたてNISAをやることの危険性

初心者がつみたてNISAをやる上での一番の危険性は、「長期・積立・分散」のマインドがないことです。

なぜなら、つみたてNISAは「長期・積立・分散」を前提とした運用制度だからです。

もう少し具体的に言うと、つみたてNISAの投資対象である投資信託は長期的に積み立てて分散投資することが推奨される金融商品だということ。

このことは金融庁のガイドからも読み取れます。(参考:金融庁「つみたてNISA早わかりガイドブック」)

しかし、逆に言えば、投資信託という金融商品は、この「長期・積立・分散」を守らないことには、利益を見込めないということでもあります。

ところが、投資初心者は多くの場合、こんなことは知らないですし、知ってたとしても「長期・積立・分散」の戦略を守るためのマインドもないのです。

つみたてNISAには、なぜ「長期・積立・分散」が必要なのか?

多分、これだけだと「???」な人もいるかと思うので、掘り下げていきましょう。

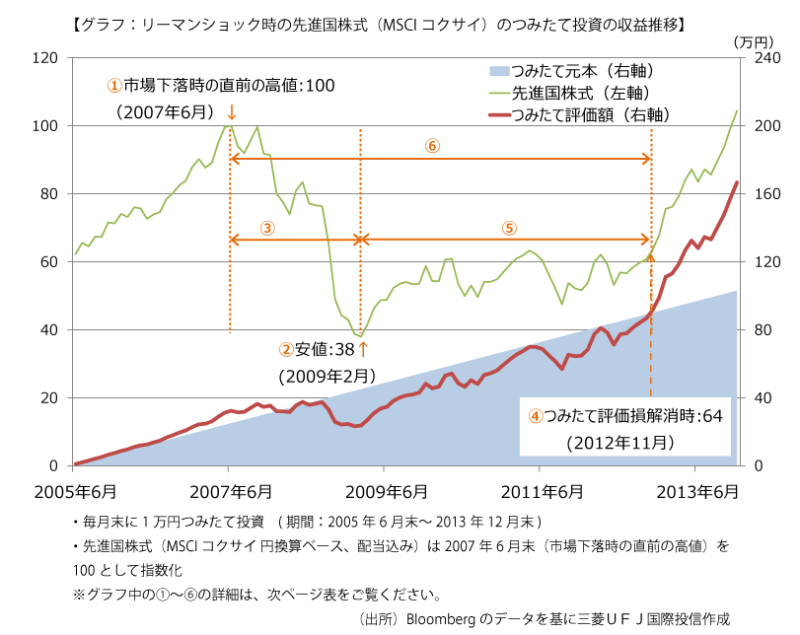

以下は、リーマンショック時の先進国株式(MSCIコクサイ)の推移です。

2005年6月に買ったとして、2007年6月に売り切ることができれば、値上がり益を見込めますが、2009年2月に売却するとなれば、収支はマイナスです。

もし、120万円分買っていれば、80万まで減ってしまうのです。

ちょっと想像してみてほしいんだけど、もし自分が120万投資していて、40万も値下がりしたらどうかな?

売らずに堪えれば値上がりするかもだけど、もしかしたらもっと値下がりするかもしれないと思ったら売ってしまいたくはならない?

今は結果が見えてるので、冷静に分析ができますが、最終的に2013年ごろまで保有し続ければ、元の値段まで戻ります。

その間なんと6年です。

6年もの間、資産は常にマイナスで表示されていて、落ち着いていられるあなたは「長期・分散・積立」のマインドを持っているので大丈夫。

もしマイナスを耐えられないという人がいれば、つみたてNISAをする前にもう少し勉強をしましょう。

長期間保有するメンタルがなければ、つみたてNISAを始めても失敗する可能性が極めて高いです。

俺はちょっと不安だなぁ……

実際、投資信託に慣れていない人の多くがリーマンショックの際に、投資信託を売却してしまい、大きな損失を出してしまってるんだ。

値下がりのときは、むしろ安く買えるバーゲンセールだと思うぐらいの胆力が投資家には求められるんだよ。

つみたてNISAはなぜ初心者におすすめされるのか?

にもかかわらず、何故つみたてNISAは初心者におすすめされるのでしょうか?

そもそも、つみたてNISAとは、特に少額から長期・積立・分散を支援するために実施された政府の非課税制度です。

1年間に国が指定した投資信託を40万円まで購入でき、それを20年継続できるので合計800万まで非課税に出来ます。

たとえば、100万円儲かったら、普通は約20%は税金として持ってかれるので、あなたの財布には80万円しか入りません。

しかし、NISAの非課税枠で得た利益は非課税なので、100万円すべてが手に入ります。

つまり、普通に投資するよりも、非課税分だけの儲けやすさがあるわけです。なので、初心者におすすめされるわけです。

あとは、以下の2点で初心者にもおすすめだったりします。

- 信頼できる投資対象のみ

- 自動的に長期・積立・分散ができる

特に、金融庁が厳選した信頼できる投資信託しか投資できないので、詐欺まがいのものを掴まされることがないのは初心者にとって心強いはずです。

つみたてNISAで失敗しないために知っておくべき3つの考え

ここまでで、つみたてNISAにも危険性があること、そして初心者におすすめされるワケが分かったかと思います。

そして、「つみたてNISAの危険性に対して、適切に対策すれば安全に運用できるのでは?」と思ったはず。

実はその通りで、「長期・積立・分散」をきちんと守れば、比較的安全に運用できる制度なのです。

そこで、ここではつみたてNISAに失敗しないために知っておくべき3つの考え方について紹介します。

- ドルコスト平均法

- 20年後のリターンを目指す

- 株価は必ず暴落する

ドルコスト平均法

上でも書きましたが、つみたてNISAは長期的に積み立てをして、分散投資することを前提とした制度です。

そこで、知っておかなければならないのが、ドルコスト平均法という考え方。

そもそも株価というのは、値動きするものであり、その動きはプロでも予知することは無理です。

よく「安いときに買って、高いときに売る”だけ”で儲かるよ!」などと言う詐欺師まがいの投資家もいますが、その”だけ”が難しいわけで、大体の場合は高いときに買ってしまって損をするわけです。

そこで出てくるのがドルコスト平均法という考え方です。

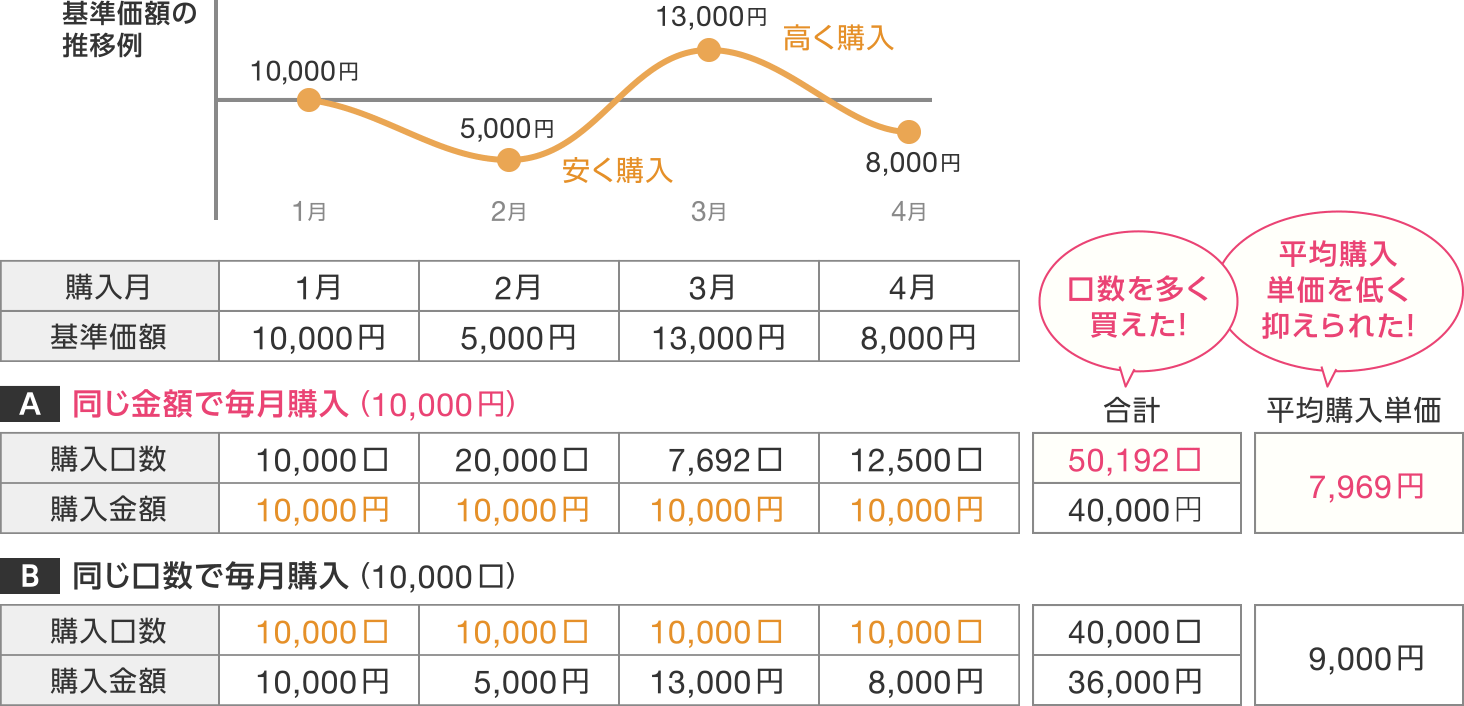

ドルコスト平均法では、一定金額を定期買い付けします。例えば、以下のAのパターンでは、10,000円分を毎月定期買い付けしています。

ポイントは、一定金額を買い付けることで、安いときは購入口数が多く、高いときは購入口数が少なくなるということ。

つまり、投資の基本である「安いときに買う」が勝手にできているわけです。

つみたてNISAでは、この考え方が重要になってくるのでしっかり覚えておいて下さい。

20年後のリターンを目指す

2つ目に知っておいてほしいことは、20年後ぐらいのリターンを目指すようにすることです。

というのも、つみたてNISAで短期間に利益を出すのは原理的に無理です。

ですので、つみたてNISAで投資信託を選ぶときは、20年後にリターンが来たらラッキーぐらいに思っておくのがおすすめです。

でも、なんで20年後なんだ?

理由としては、経済の発達を考えると、20年ぐらいしてようやくまとまったリターンになるからかな。

基本的に、株価や投資信託というのは、社会経済と密接に関係があります。(会社に投資しているんですから当然の話ですね)

そして、社会経済が伸びれば、投資している人は基本的に儲かります。

しかし、社会経済というのは、バブルでもない限りはそんな加速しません。

基本的に緩やかに伸びていくわけです。

例えば、5年前と比べて生活が豊かになった実感はありますか?

たぶん、多くの人はないと答えると思います。

では、20年前ならどうでしょうか?

当時はまだスマホもなく、下のような携帯を使っていた時代です。

そう思えば、かなり生活が豊かになったと思いませんか?

このように、社会経済の発展(=生活の豊かさ)が実感できるほどになるのには20年ぐらいはかかるわけです。

ですので、つみたてNISAで投資をしたとしても、リターンがまとまって返ってくるのは、20年ぐらいはかかると覚悟しておきましょう。

逆にその覚悟ができていれば、20年後はリターンが返ってくる可能性が高いです。(だって、20年後はもっと生活が豊かになっているはず)

株価は必ず暴落する

3つ目に知っておいてほしいことは、株価は絶対に暴落するということ。

過去の経済を見てもらえば明らかですが、リーマンショックだったり、ITバブルだったり、コロナショックだったり、必ず株価というのは暴落します。

大体10年に1回は暴落するぐらいの頻度です。

ということは、つみたてNISAを20年やれば少なくとも2回、タイミングによっては3回ぐらいは暴落するはず。

暴落時に解約すると必ず損をするので、つみたてをする場合は一度始めたら中々辞められないということは理解しておきましょう。

目先の株価に焦って、解約していては絶対にダメですよ。

上でも書きましたが、特に初心者は、この暴落に耐えるマインドがないので、頭でわかってても解約してしまうことがあり要注意です。

まとめ:つみたてNISAの危険性を解説【初心者が知っておくべき3つの考え方】

今回はつみたてNISAの危険性について解説していきました。

色んな人がつみたてNISAをおすすめしていますが、少なからず危険性があることは理解できたかと思います。

しかし、必要以上に恐れる必要もなく、今回紹介した3つの考え方を実践できれば、比較的安全に運用することができるはずです。

- ドルコスト平均法

- 20年後のリターンを目指す

- 株価は必ず暴落する

今回は以上です。お疲れさまでした。

とは?メリットやデメリットをやさしく解説-500x263.png)

コメント