とは?メリットやデメリットをやさしく解説.png)

つみたてNISAってそもそもどんな制度なんだ?

こんな疑問を解決いたします。

つみたてNISAは2018年1月から始まった非課税制度です。

少額からの長期・積立・分散投資を支援することを目的とし、投資・資産運用初心者に人気の制度です。

ただ、初心者向けと言っても、投資や資産運用の基礎知識がないと中々分かりにくい制度でもあります。

そこでこの記事では、投資や資産運用の基礎知識がない方でもつみたてNISAを理解できるよう、分かりやすく解説していきます。

記事を読めばつみたてNISAについてしっかり理解できると思いますので、制度の内容を知らない方はぜひ読んでみてください。

- つみたてNISAの制度ができた背景

- つみたてNISAの概要

- つみたてNISAのメリット・デメリット

- つみたてNISAが向いている人

つみたてNISAの制度ができた背景

まずは、つみたてNISAの出来た背景から理解していきましょう。

つみたてNISAの誕生の前に一般NISAがあることは有名ですが、実はその前にもNISAに近い制度がありました。

NISA制度の誕生はそこから始まります。

証券優遇税制とは

証券優遇税制は、2003年に時限措置として導入され、上場株式などの配当や、株式を売却した際の譲渡益にかかる税率を本来の税率の20%から10%に軽減する制度でした。

投資を促し経済を回すことを目的としており、延長が繰り返されてきましたが、富裕層優遇との批判もあり、2013年12月をもって、廃止となりました。

NISA、つみたてNISAの誕生

そして、証券優遇制度の廃止とともに始まったのが一般NISAです。

NISAはイギリスのISA制度を参考に作られており、当初は投資人口の全体的な底上げを目的としていました。

しかし、いざ制度を開始してみると、高齢者層の底上げにはなりましたが、若年層の投資人口はほとんど増えなかったのです。

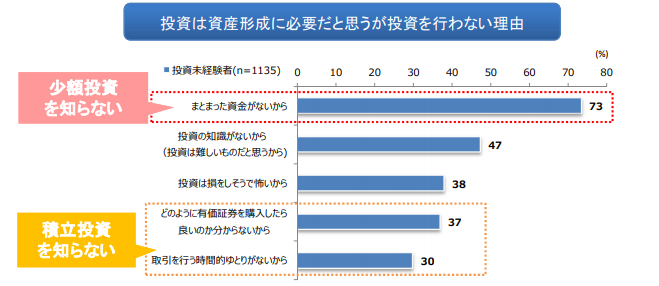

若年層の投資人口が増えなかった原因を、金融庁は以下のように解析しています。

- まとまった資金がないから

- どのように有価証券を購入したら良いのか分からないから

- 取引を行う時間的ゆとりがないから

投資と聞くと、何となく「高額の資金が必要」「時間や手間がかかる」と考える人が多かったわけです。

特に若い世代だと、仕事も忙しくまとまったお金が無かったり、まだまだ子育てで先の見通しも見えなかったりで、投資なんて二の次でした。

しかし実際のところは、投資・資産運用でも投資対象を選べば、少額でもOKですし、自動積み立てなどを活用すれば時間もかかりません。

そこで出てきたのが、つみたてNISAの制度です。

名前からも明らかですが、つみたてを前提とした制度で、「ドルコスト平均法」の考えのもと、投資・資産運用の初心者でも手軽にできるようにNISAを改良したわけです。

投資、資産運用と聞くと、何となく大金が必要な気持ちはよくわかるな。

そうだね。でも、月々100円でも、まずは始めることが大事だよ!

つみたてNISAの概要

次は、つみたてNISAの概要を理解しましょう。

以下につみたてNISAの概要をまとめました。

| 対象者 | 日本在住の20歳以上の方 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座まで (つみたてNISAと一般NISAはどちらか一方のみ利用可能) |

| 非課税投資枠 | 新規投資額で毎年40万円 (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 一定の条件をクリアした投資信託のみ |

つみたてNISAの非課税枠

つみたてNISAの非課税枠は毎年40万円です。

つみたてNISAは定期的に継続して積立することになっていますが、証券会社によっては積み立ての頻度を変えられます。

- 毎月

- 毎日(毎営業日)

- 毎週

- ボーナス設定

ただし、証券会社によっては毎月しか選べないなどの制約もあるので、もし積立頻度に希望があれば、口座開設前に確認しておきましょう。

とはいえ、毎月積み立てであれば、基本どこの証券会社でも可能です。

なので、よほどのこだわりがなければどこでもOKです。

積み立て頻度の違いによる資産運用効率の違いについては、「積み立て投資の積立頻度は、毎月、毎週、毎日のどれがオススメ?【つみたてNISAにおける注意点も紹介】」で解説しているので、気になった方は合わせて読んでみてください。

つみたてNISAの非課税期間

つみたてNISAの非課税期間は最長20年間です。

一般NISAの非課税期間は5年なので、つみたてNISAは積み立て運用降下を感じやすい制度と言えるでしょう。

一般NISAと比べると非課税期間はとても長いので、積立効果を実感しやすいと思います。

また、資産運用は長期で行うと元本割れする確率が低下する傾向にあります。

ですので、つみたてNISAで上手く資産運用するためには、20年という非課税期間を最大限に活用して積み立てることも重要になってきます。

金融庁が推進した制度だけあって、手堅く運用できる制度なんだな。

つみたてNISAでは手数料がほとんどかからない

つみたてNISAの手数料について、概略をまとめると以下のようになります。

- 口座開設費用は無料

- 口座維持費についても無料

- 投資信託の購入手数料は無料

- 投資信託の信託報酬はかかる

- 売却時に信託財産留保額がかかる投資信託もある(かからないものもある)

つみたてNISAでは、口座開設費用・口座開設維持費などは一切かかりません。

また、つみたてNISAでは金融庁が選定した「購入手数料がかからない投資信託」しか購入することができないようになっているので、購入時に手数料を取られることもありません。

なので基本的に、つみたてNISAでかかる費用は運用中にかかる手数料は信託報酬になります。

しかし、この信託報酬についても、金融庁が制限を設けており、たとえばインデックスファンドなら、信託報酬が国内は0.5%以下、海外なら0.75%以下となっています。

ですので、信託報酬が高い投資信託を買ってしまうことはまずないので安心してください。

後は、売却時に信託財産留保額がかかるかどうかですが、こちらも多くの銘柄がかからないです。

気になる場合は、購入時にチェックしておきましょう。

手数料が安いなら安心だな!

そうだね!投資信託の場合、手数料は馬鹿にならないから、少しでも安いのは有難いね!

投資信託を保有する間、払い続けるコスト。要は運用手数料です。投資信託の内容を説明する目論見書を見れば、保有額に対して年率何%の信託報酬を払わなければいけないかが分かります。

投資信託を解約する際にかかる手数料のこと。投資信託を解約する際、元本に対して0.1%程度が信託財産留保額として投資信託に残されて解約されます。要は中途解約手数料のようなものです。

つみたてNISAの投資信託の信託報酬の基準

つみたてNISAで採用されている投資信託の信託報酬の基準は以下のようになっています。

| 投資信託の種類 | 投資対象 | 信託報酬 |

|---|---|---|

| インデックスファンド | 国内 | 0.5%以下 |

| 海外 | 0.75%以下 | |

| アクティブファンド | 国内 | 1%以下 |

| 海外 | 1.5%以下 |

上記の表のとおり、基本的に信託報酬が低めになるように基準が設定されています。

ですので、つみたてNISAでは、手数料が高すぎて利益がほとんど出ないような失敗は避けられます。

でも、アクティブファンドはつみたてNISAと言えども信託報酬が高いから、注意が必要だよ!

つみたてNISAのメリット

つみたてNISAのメリットは主に3つあります。

- 運用益が非課税になる

- 信頼できる投資対象のみ

- 自動的に長期・積立・分散ができる

では、つみたてNISAのメリットを詳しく見ていきましょう。

つみたてNISAのメリット①|運用益が非課税になる

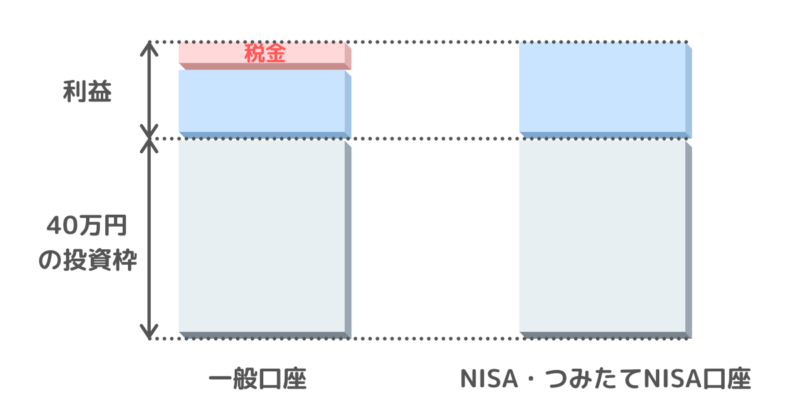

基本的に投資で得られた利益には、所得税と住民税を合わせて20.315%の税金がかかります。

しかしつみたてNISAでは、運用益にかかる税金を払わなくてOKです。

例えば、あなたがつみたてNISAで100万円の利益を上げたとしましょう。

この場合、普通は利益の約20%、つまり20万円を税金として払う必要があります。

一方、つみたてNISAで運用していた場合は、利益である100万円すべてをゲットすることができるのです。

税金がかからないって、つみたてNISAはめちゃくちゃお得な制度なんだな!

そうだね。税金を取られるか取られないかは大きな違いなんだ。

特に利益が少ない投資初心者にとっては、なけなしのお金を持ってかれることになるから、つみたてNISAを使わない手はないと思うよ!

つみたてNISAのメリット②|信頼できる投資対象のみ

つみたてNISAの対象銘柄は、すべて金融庁が定める一定の基準を満たすものです。

ですので、詐欺まがいの投資信託を掴まされることはまずありません。

投資に慣れていないと、詐欺まがいの投資信託かどうかの判別がつきにくいから、安心して投資できるのはポイント高いよね。

つみたてNISAのメリット③|自動的に長期・積立・分散ができる

投資にはセオリーがあり、その1つが「長期・積立・分散」です。

簡単に言えば、「長期間にわたって投資対象やタイミングを分散しながら積み立てる」といった投資手法です。

10年~30年といった長期間に、いろんなものに投資するので、リスクを平準化することができます。

つみたてNISAを始めれば、基本的に2037年までの約20年にわたって、投資信託を積み立てることになります。

ですので、自動的に投資セオリーを守った運用が可能になるわけです。

難しいこと考えなくても、ある程度安全に運用できるんだな。

国が作った制度だから、安定的な投資を目指した制度になってるんだよ!

つみたてNISAのメリット その他|確定申告をしなくていい

直接的なメリットではないため、その他としての紹介になりますが、つみたてNISAでは確定申告が不要です。

税金がかからないので当然と言えば当然です。

つみたてNISA以外でも、確定申告を証券会社にやってもらえるので、多くの場合は不要ですが、気にされている方もいるかと思うので今回はメリットとして紹介させていただきました。

つみたてNISAのデメリット

つみたてNISAのデメリットとして、主に下記の3つが挙げられます。

- 非課税期間終了タイミングによっては元本割れする

- 損益通算ができない

- 繰越控除ができない

では、上記の3つのつみたてNISAのデメリットについて詳しく見ていきましょう。

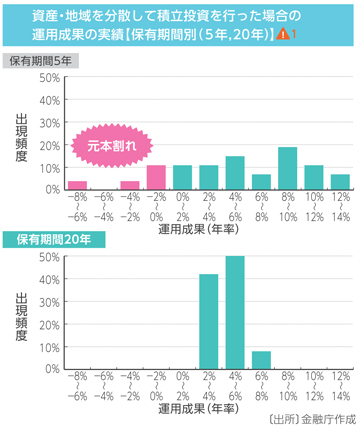

元本保証されていない

つみたてNISAに限った話ではありませんが、投資対象である投資信託は銀行預金とは異なり元本保証されていません。

なので、タイミング次第では元本割れしてしまうこともあります。

しかし、資産運用というのは長期間で投資をすると元本割れをする可能性は低くなる傾向にあります。

上記のグラフは保有期間5年の場合と20年の場合の運用成果の実績グラフです。

保有期間5年の場合、元本割れしている確率が若干ありますが、保有期間20年の場合は元本割れを起こしている頻度は0です。

このように長期で資産運用すると、原理的に元本割れリスクは低下していく傾向にあります。

ですので、ちゃんと長期投資で運用することを構えておけば、必要以上に元本割れを恐れることはないのです。

運用途中で含み損がでても、どっしりと構えておく精神が重要だよ!

損益通算ができない

つみたてNISAでは、損失がでても損益通算ができないことには注意しておきましょう。

年間の取引ででた利益と損失を足して、残った利益だけを課税の対象にするという制度。

通常、株や投資信託で得た利益は、1年間の損益を合算(損益通算)することができます。

たとえば、一般口座において、銘柄Aで40万の利益、銘柄Bで40万円の損失が出た場合、利益と損失を合算して、収支0円として計上できます。

つまり、税金も0円です。

しかし、つみたてNISA口座はこの損益通算ができません。

つまり、上の図のように、特定口座で40万円の利益、NISA口座で40万円の損失が出ても、損益通算できず、特定口座の40万円は全額課税対象になってしまうわけです。

約20%を税金として支払うので、損益通算できないと、税金として8万円も取られちゃうんですね。

これは注意しておかないとだな!

繰越控除ができない

取引で損失を出した場合に、翌年から3年間に生じた利益で損失を相殺し課税を免除する制度。

つみたてNISAでは、繰越控除もできません。

繰越控除では、3年間に渡って損失を繰り越せるので、うまく繰り越せば、翌年の課税を抑えることも可能です。

たとえば、2020年に通算で30万円損失を出したとします。

繰越控除では、この損失30万円を翌年以降3年にわたって繰り越します。

つまり、2021年に20万円の利益が出たとして、2020年の損失で相殺できるので、この20万円の利益に対しては税金がかかりません。

また、2022年についても、10万円分の損失を繰り越しているので、10万までの利益分については非課税となるわけです。

このように、つみたてNISAでは、普通の口座であれば出来ることができないパターンもあるので注意しましょう。

つみたてNISAでも、メリットばっかりじゃないんだな!

そうだね!ただ、デメリットを補って余りあるほどのメリットがたくさんだからぜひ活用して欲しいんだ!

つみたてNISAに向いている人

ここまでのつみたてNISAのメリットとデメリットを考慮して、つみたてNISAに向いている人について考えてみましょう。

- 少額資金で資産運用したい人

- 長期にコツコツ運用したい人

- 手間をかけずに投資したい人

少額資金で運用したい人

つみたてNISAは、年間の上限が40万円と決まっているので、少額資金で運用したい人に向いています。

とはいえ、投資額が多い人は、つみたてNISAを活用しながら、余ったお金を一般口座で運用するでもOKです。

僕自身、つみたてNISAをフル活用しながら、一般口座でも資産運用しているよ!

長期にコツコツ運用したい人

つみたてNISAは、長期にわたって運用していくのを前提とした制度ですので、コツコツ長期にわたって運用していきたい人にはおすすめです。

特にまだまだ若く、社会人になってこれから資産運用を始めるという方はぜひつみたてNISAを検討してみてください。

20年という非課税期間は最大限に活用しないと損だからね!

手間をかけずに投資したい人

つみたてNISAでは、基本的に投資信託を積み立て運用することになります。

この際、出金元の口座だけ設定しておけば、自動で積立をすることが可能です。

ですので、銀行の定期預金感覚で投資をすることが可能なわけです。

「投資はしたいけど、仕事が忙しくて……」という人にとっても、つみたてNISAは断然お得な制度ですよ!

僕は楽天証券で月々5万円づつ自動積み立てするように設定しているよ!

一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いを表にまとめました。

一般NISAも検討している方には気になる部分かと思います。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 最長5年間 (※) | 最長20年間 |

| 口座開設期間 | 2023年まで | 2037年まで |

| 非課税投資総額 | 最大600万円 | 最大800万円 |

| 対象商品 | 口座開設した証券会社の取り扱い商品 | 国の選んだ投資信託、ETFなど |

詳細については、「一般NISAとつみたてNISAはどちらがおすすめ?【これから始めるならつみたてNISA】」でまとめてますので、気になる方はぜひ読んでみてください。

まとめ:つみたてNISA(積立NISA)とは?メリットやデメリットをやさしく解説

バナー-(1200×628)-800x419.png)

今回は、つみたてNISAの概要やメリットデメリット、向いている人について解説していきました。

つみたてNISAは初心者に優しい制度で、うまくやれば適切な資産運用ができることが理解できたかと思います。

しっかりメリットやデメリットを理解した上で、資産運用するように心がけましょう。

また、NISA制度には、つみたてNISAだけでなく一般NISAもあります。

ですので、メリット・デメリットを比較しながら、自分はどっちがあってるか考えてみるのも良いかと思います。

一般NISAとつみたてNISAの違いについては、「一般NISAとつみたてNISAはどちらがおすすめ?【これから始めるならつみたてNISA】」で解説しているので、気になった方はあわせて読んでみてください。

今回はこれでおしまい!お疲れさまでした!

コメント