一般NISAとつみたてNISAとどっちがおすすめなんだ?

このような疑問にお答えします。

一般NISAとつみたてNISAは、基本的には併用できません。

そのため、これからNISAで投資をはじめる初心者が、一番最初に困るのが一般NISAとつみたてNISAのどちらを選ぶか。

そこでこの記事では、一般NISAとつみたてNISAの違いを解説していきます。

ちなみに結論から言うと、つみたてNISAがおすすめなのですが、いろいろ注意点もあるのできちんと読み進めていただくことをオススメします。

- NISAとは?

- 一般NISAとつみたてNISAの違い

- NISAとつみたてNISAのどっちがおすすめか?

- つみたてNISAのメリット・デメリット

NISAとは?

NISAとは、「少額投資非課税制度」とも呼ばれ、個人投資家のための税制優遇制度です。

普通は投資で得た利益に対して、20%の税金を払う必要があるのですが、NISA制度を活用すると、この20%の税金を払う必要がなくなります。

日本に住んでる20歳以上が対象で、「(一般)NISA」と「つみたてNISA」の2つのうち、どちらか1つを選ぶことができます。(未成年には「ジュニアNISA」というものがありますが、ここでは対象外)

一般NISAとつみたてNISAは何が違うのか?

「一般NISA」と「つみたてNISA」の違いを表にまとめました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 最長5年間 (※) | 最長20年間 |

| 口座開設期間 | 2023年まで | 2037年まで |

| 非課税投資総額 | 最大600万円 | 最大800万円 |

| 対象商品 | 口座開設した証券会社の取り扱い商品 | 国の選んだ投資信託、ETFなど |

では、それぞれの違いについて細かく見ていきましょう。

非課税期間・投資額が一般NISAは5年で600万、つみたてNISAは20年で800万

一般NISAは非課税期間として基本的に5年の期間が設けられています。つまり、年間120万円の投資枠を5年分なので、600万円まで非課税で投資できるわけです。

一方、つみたてNISAは、最大で20年間、非課税で投資できます。年間40万円の投資枠を最大限活用すれば、20年間で最大で800万円まで非課税で投資できます。

つまり、一般NISAよりもつみたてNISAの方が非課税投資枠の合計値としては多いわけです。

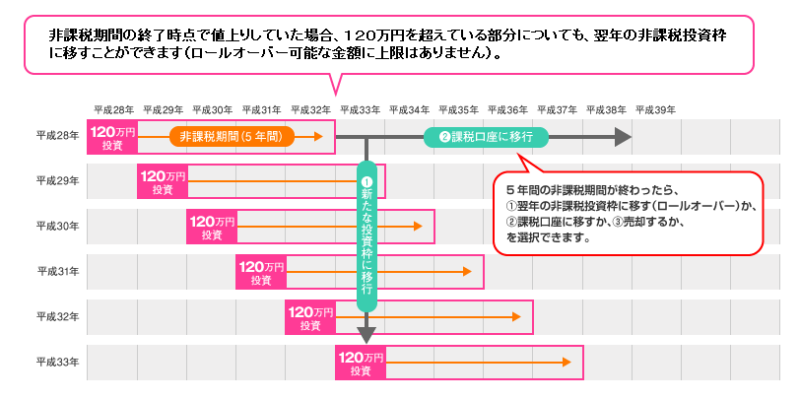

もう1つポイントとしては、NISAには「ロールオーバー」と呼ばれる制度があることには留意しておきましょう。このロールオーバーは、簡単に言うと「非課税期間が終わった投資枠を、翌年の非課税枠に移して非課税期間を延長できる制度」です。

要はロールオーバーすることで、最大5年の非課税枠を最大10年まで延長できるわけです。ややこしいのでここでの説明は省略しますが、場合によっては600万円の非課税枠を超えて投資することも可能です。

口座開設期間がNISAは2023年まで、つみたてNISAは2037年まで

NISAとつみたてNISAでは、口座開設期間が異なるのは押さえておくべきポイントの1つです。

口座開設期間というのは、つまるところ「制度の終わる年」を指します。現状、NISAは2023年で終わりですし、つみたてNISAはその14年後である2037年までとなっています。

投資を始めるのが遅くなるほど、NISAやつみたてNISAの恩恵を受けられなくなるため、運用を検討中の人は早めに決めてしまいましょう。

正直、口座を開くのもそれなりにかかるので、さっさと口座開設だけしてしまうのが◎です。

投資対象は圧倒的に一般NISAが多い

最後に注目するのは、投資対象の違いです。

結論から言うと、一般NISAの方が圧倒的に投資対象が多いです。

一般NISAの場合、基本的に口座を開いた証券会社が取り扱っている金融商品ならすべて投資可能です。つまり、株や投資信託、ETFなど何でもOKです。

一方、つみたてNISAの場合は、投資信託とETFのみです。なお、2020年5月現在、投資対象は181本のみで、うち174本を投資信託が占めています(※)。正直、ほぼほぼ投資信託しかないわけです。

まぁ、この選択肢の少なさはデメリットではありますが、商品の選びやすさという面ではメリットと考えることもできるので、一長一短ではあります。

ちなみに、つみたてNISAの対象銘柄は、すべて金融庁が定める一定の基準を満たすものだけです。なので、そこそこ安全な投資商品が集まっていて、投資初心者には選択肢の少なさというメリットもあわせて、つみたてNISAの方がいいかもしれません。

つみたてNISAと一般NISA、どっちがオススメか?

これから投資を始める方には断然「つみたてNISA」の方がオススメです。NISAは2023年までという点がマイナスですので……。

また、あなたが投資初心者であれば、なおさら「つみたてNISA」が良いです。

投資対象が厳選されているので選びやすいですし、年間非課税枠が40万円なので、少額投資でも無理なく使いきれます。

さらに、選べる商品が基本的に投資信託なので、運用はファンドマネージャーにお任せで楽です。

特に時間のない会社員の方は、お手軽運用が可能なつみたてNISAがオススメですよ。

つみたてNISAのメリット

ここからはつみたてNISAのメリットについて解説していきます。

- 運用益が非課税になる

- 信頼できる投資対象のみ

- 自動的に長期・積立・分散ができる

運用益が非課税になる

基本的に投資で得られた利益には、所得税と住民税を合わせて20.315%の税金がかかります。

しかし、つみたてNISAであれば、非課税なのでこの税金を払わなくてOKです。

たとえば、投資信託を運用した結果、100万円の利益を得たとします。

そのとき、普通の口座で取引していれば、約20万円は税金として引かれてしまいますが、つみたてNISA口座で取引していれば、100万円すべて手に入れることができるのです。

信頼できる投資対象のみ

上でも記載しましたが、つみたてNISAの対象銘柄は、すべて金融庁が定める一定の基準を満たすものです。

ですので、詐欺まがいの投資信託を掴まされることはないです。

なるほど、投資初心者でも安心して選ぶことができるんだな!

自動的に長期・積立・分散ができる

投資にはセオリーがあり、その1つが「長期・積立・分散」です。

簡単に言えば、「長期間、投資対象やタイミングを分散しながら積み立てましょう」といったセオリー。

10年~30年といった長期間に、いろんなものに投資するので、リスクを平準化することができます。

NISAだと今からはじめても3年間しかできませんが、つみたてNISAであれば2037年までの約20年の運用が可能です。

「長期・積立・分散」を徹底して、安定したリターンを得るように心がけよう!

つみたてNISAのデメリット

続いて、つみたてNISAのデメリットについて解説していきます。

- 非課税期間終了タイミングによっては元本割れする

- ロールオーバーができない

- 損益通算・繰越控除ができない

元本保証されていない

つみたてNISAに限った話ではありませんが、投資対象である投資信託は銀行預金とは異なり元本保証されていません。

なので、タイミング次第では元本割れしてしまうでしょう。

これは「長期・積立・分散」を守っていても避けられないリスクです。

余剰資金を投資に使うなど、万が一、元本割れしても問題ないようにしておきましょう。

ロールオーバーができない

一般NISAではロールオーバーが可能ですが、つみたてNISAではロールオーバーができません。

ロールオーバーとは、非課税期間(5年間)が終了したときに、売却せずにふたたび翌年の非課税枠に移行できる仕組みのことです。

つみたてNISAではロールオーバーができないので、非課税期間が終われば以下の2つのどちらかの行動をとることになります。

- 資産を売却する

- 資産を課税口座に移行する

難しい仕組みだな……。つまり何が問題なんだ?

簡単に言えば、含み損がでているときに、値上がりするまで待ち続けるっていう戦略がとれないんだ。

NISAであれば、含み損が出ている資産については、ロールオーバーして翌年に持ち越して値上がりするまで待つことも可能ですが、つみたてNISAではそれができません。

含み損が出ていようと非課税期間が終われば、売却するか課税枠に移すしかないのです。

つまり、非課税期間の終了タイミングによっては、つみたてNISAの非課税という恩恵を全く受けることができないわけです。

損益通算・繰越控除ができない

通常、株や投資信託で得た利益は、1年間の損益を合算(損益通算)することができます。

たとえば、一般口座において、銘柄Aで40万の利益、銘柄Bで40万円の損失が出た場合、利益と損失を合算して、収支0円として計上できます。つまり、税金も0円です。

しかし、つみたてNISA口座はこの損益通算ができません。

つまり、下の図のように、特定口座で40万円の利益、NISA口座で40万円の損失が出ても、損益通算できず、特定口座の40万円は全額課税対象になってしまうわけです。約20%を税金として支払うので、税金として8万円も取られるわけです。

また、繰越控除もNISA口座ではできません。

繰越控除では、3年間に渡って損失を繰り越せるので、うまく繰り越せば、翌年の課税を抑えることも可能です。

このように、つみたてNISAでは、普通の口座であれば出来ることができないパターンもあるので注意が必要です。

まとめ:一般NISAとつみたてNISAはどちらがおすすめ?【これから始めるならつみたてNISA】

今回は一般NISAとつみたてNISAの違いから、どちらがおすすめかを解説してきました。

個人的には、これから始めるならつみたてNISAが断然おすすめです。

確かにデメリットはありますが、「長期・積立・分散」を守ることでリスクを抑えての運用も十分可能です。

それ以上に、NISAと異なり、ほったらかし運用でも利益を出しやすいというメリットがあるので、活用しない手はないでしょう。

特に仕事で忙しい方にはおすすめだよ。

ただし、つみたてNISAは2037年までです。

長期投資の恩恵を受けるためにも、少しでも早い運用が必要なので、まだやっていないという人は、すぐにでも口座を開設して運用を始めましょう。

とは?メリットやデメリットをやさしく解説-500x263.png)

コメント