- レイ・ダリオのオール・ウェザー戦略、オール・シーズンズ戦略とは?

- オール・ウェザー戦略、オール・シーズンズ戦略のポートフォリオの特徴は?

- オール・シーズンズ戦略の注意点は?

この記事では上記のような疑問にお答えします。

レイ・ダリオのオール・ウェザー戦略、オール・シーズンズ戦略について、詳しくまとめました。

一流のファンドマネージャーが考案した戦略だけあって、実際にこの戦略を採用するかは別にしても、学ぶ部分はかなり多いはず。

ぜひご自身の投資にもエッセンスを取り入れてもらえればと思います。

- オール・ウェザー戦略はリスクを小さくしつつも、リターンをしっかり確保することを目指した戦略

- オール・シーズンズ戦略はオール・ウェザー戦略の方針を継承しつつも、個人投資家向けにアレンジしたもの

- どちらも市場の移り変わりを「経済成長期」「経済停滞期」「インフレ期」「デフレ期」に分けて、それぞれに対応した資産を組み込むことでリスクとリターンの最適化を目指す

- バックテストでは米国株式だけのポートフォリオと比べて、リスクを抑えながら効率よくリターンを確保できていた

- ただし、必ずしもポートフォリオの下落を防げるものでは無いことは注意

レイ・ダリオとその投資戦略について

レイ・ダリオはブリッジウォーター・アソシエーツの創業者で、世界的に有名な投資家・ヘッジファンドマネージャーです。「米国ファンド界の帝王」の異名を持っています。

投資方針として「最小リスクで最大の利回りを目指す」ということを語っており、2008年のリーマンショックの際もプラスの運用成績で乗り切ったことは有名な話ですね。

そんな彼ですが、経済に対しては以下のような考えを持っています。

- 経済はシンプルな活動の集積である。

- 人、会社、政府機関の信用による借金が経済を拡大させる。

- ただし、信用による支出が拡大し過ぎるとバブルが発生し、金融危機を招く。

上記のような考えのもと過去の市場反応を詳細に分析し、ある種の法則性をレイ・ダリオは導くことを得意としており、彼の作ったファンドで有名なものがオール・ウェザー戦略です。

オール・ウェザー(全天候型)戦略では、経済にも自然環境と同様に四季のような移り変わりがあると考え、その全ての局面で対応できるようにポートフォリオを設計して組み換えます。

要は「リスクは小さくしたいがリターンを出せるときはしっかり確保したい」というようなポートフォリオだと思ってもらえればOKです。

レイ・ダリオのオール・シーズンズ戦略

レイ・ダリオのオールシーズンズ戦略は「オール・ウェザー(全天候型)戦略」の個人投資家版です。

アンソニー・ロビンズ著の「世界のエリート投資家は何を考えているのか」の中で、個人投資家向けにレイ・ダリオが紹介しています。

実はオール・ウェザー戦略は、プロが常に市場をモニタするからこそ、経済環境の変化に対応して安定的に運用できていた側面がありました。

ですが個人投資家がそんな面倒な運用をすることはできません。そこで出てきたのがオール・シーズンズ戦略です。

ヘッジファンド向けのポートフォリオと違って、市場環境の細かなモニタなしで安定したリターンを上げられるように設計されています。

ただ、オール・シーズンズ戦略を真に理解するには、オール・ウェザー戦略も併せて知っておく必要があります。

本記事では、このオール・シーズンズ戦略を理解するために以下のステップに細分化してみたので、ぜひお付き合いください。

- 前身であるオール・ウェザー戦略について理解する

- オール・シーズンズ戦略で追加される考え方

- オール・シーズンズのアセットアロケーション

前身であるオール・ウェザー戦略について理解する

まずはオール・ウェザー戦略について理解しましょう。

オール・ウェザー戦略の基本の考え方は以下です。

- 4つの経済の天候の次に来るものを予測するのは難しい

- どの天候でも上昇する金融資産は存在しない

- 天候に対応した金融商品はその局面で優位に働く

- どの商品も暴落するケースはあり、それを回避することは不可能

| ウェザー(天候) | 概要 | 対応する金融商品 |

|---|---|---|

| 経済成長期 | 想定を上回る経済成長 | 株式、社債、コモディティ、金 |

| 経済停滞期 | 想定を下回る経済成長 | 長期米国債、米国物価連動国債(TIPS) |

| インフレ期 | 想定を上回るインフレ | コモディティ、金、米国物価連動国債(TIPS) |

| デフレ期 | 想定を上回るデフレ(下回るインフレ) | 長期米国債、株式 |

これら4つの天候に応じた金融資産に投資してリスク分散する運用がオール・ウェザー戦略です。

全金融商品を満遍なくもっているので、ある天候で一部の資産が下落したとしても、同時に上昇資産も持っているはずであり、リスクを低減することができるわけです。

オール・シーズンズ戦略で追加される考え方

最初に触れたようにオール・シーズンズ戦略はオール・ウェザー戦略の個人投資家バージョンです。

個人投資家の利用へと拡張するにあたって、以下の考え方を追加しています。

- 個人投資家のリスク許容度は、想定以上に低い(本人評価が実際よりも高く見積もられる)

- 投資人生の間に一度は50%以上の大きな大暴落が発生する

- 株式のリスク度合いは債券の3倍で想定

特筆すべきポイントは個人投資家のリスク許容度の低さでしょう。

実際、コロナショックでも多くの個人投資家が狼狽売りをしましたし、米国の利上げに伴った2022年からの株価下落でもじわじわと損切りをしている様子が見られます。

投資を始めた当初は80%ぐらい下がっても保持し続けると考えていても、現実は30%程度の下落でも気持ちは落ち着かないものです。

よって、オール・シーズンズ戦略ではリスク許容度を低めに見積もったポートフォリオを組んでいます。

オール・シーズンズ戦略のアセットアロケーション

オール・シーズンズ戦略のアセットアロケーションは以下の通りです。資産の例として、対応するETFを括弧書きで併記してます。

- 米国株式(VTI) : 30%

- 20年以上米国債(TLT) : 40%

- 7-10年米国債(IEF) : 15%

- 金(GLD) : 7.5%

- コモディティ(GSG) : 7.5%

債券の比率がトータルで55%と高めに感じるかもしれませんが、これは株式のリスクが債券の3倍という想定だからです。

しかし、リスクを抑えに行ってるだけでなく、20年以上米国債を組み入れることで利回りを高める工夫を入れています。

金とコモディティは、経済成長期、インフレ時に価格が上がりやすい金融商品として組み入れていますが、経済成長期は株式でも対応できるので、実質的にインフレ期を目的としたものです。そのため、割合は少なめですね。

いずれにせよオール・シーズンズ戦略は分散性に優れたポートフォリオと言えるでしょう。

なお、分散投資がよくわからない方は、下記記事で紹介しているので良かったら読んでみてください。

オール・シーズンズ戦略のパフォーマンス

オール・シーズンズ戦略のパフォーマンスをバックテストしてみました。長期投資前提ですので、期間は2008年~2022年です。

比較対象として米国株(VTI)100%、7-10年米国債(IEF)100%も並べています。

青線:オール・シーズンズ戦略、赤線:米国株(VTI)100%、オレンジ線:7-10年米国債(IEF)100%

2008年のリーマンショックの直前に積み立て始めた形で2014年ごろまではレイ・ダリオのオール・シーズンズ戦略がVTIを上回っていますね。

その後は米国株式が堅調なのもあってVTIがアウトパフォームしています。

ただ、見てほしいのはオール・シーズンズ戦略の「変動幅の小ささ」と「常に右肩上がりな値動き」の部分です。

2008年~2009年のリーマンショックも2020年のコロナショックもほとんど影響を受けてないことはすごいですね。

一方で、シャープレシオ(投資効率=リスクに対して如何に効率よくリターンを出せたか。数字が大きいほど効率がいい)はどうでしょうか?

シャープレシオを比較すると、オール・シーズンズ戦略(0.78)>米国株(0.61)>7-10年米国債(0.57)であり、オール・シーズンズ戦略が最もリスクを抑えながらも効率よくリターンを出せているのが分かります。

その他、最大下落率(Max. Drawdown)はオール・シーズンズ戦略が-12.18%と米国株の-48.15%と比べてかなり小さいのが分かります。

この点で見ても、レイ・ダリオのオール・シーズンズ戦略は下落局面の資産減少を抑え、推移を安定化する効果があるといえるでしょう。

一方で、リスクを最大限とってリターンを最大化するような作戦を取るなら、米国株(VTI)にフルインベストする方が良さそうです。

レイ・ダリオのオール・シーズンズ戦略の目的はシャープレシオの向上

レイ・ダリオのオール・シーズンズ戦略のよくある間違いですが、オール・シーズンズ戦略はリターンを向上させるようなものではありません。

レイ・ダリオの投資戦略の通り、最小リスクで最大の利回りを目指す(=投資効率(シャープレシオ)を上げる)ところにあります。

ですので、米国株のフルインベストにはリターンは負ける可能性が高いです。

なぜなら、米国株のフルインベストはオール・シーズンズ戦略よりも遥かに高いリスクを取っていますし、それに見合ったリターンも狙えるはずなのです。

では、ここで問題提起ですが、同じリターンを目指すなら「レイ・ダリオのオールシーズンズ戦略」と「米国株(VTI)だけ」はどちらが良いのでしょうか?

結論としては、少なくとも2008年~2022年の期間はレイ・ダリオのオールシーズンズ戦略の方が少ないリスクで運用できたようです。

以下はバックテストした結果です。(リターンを合わせるために米国株だけのポートフォリオはVTI:58%、現金:42%という資産配分にしてます)

青線:オール・シーズンズ戦略、赤線:米国株(VTI)だけのポートフォリオ(VTI:58%、現金:42%)

シャープレシオはレイダリオのオールシーズンズは0.79、米国株式オンリーは0.64です。レイ・ダリオのオールシーズンズ戦略の方が低リスクだったわけですね。

ただ、これらの結果はあくまでもこの期間はこうだったというものであり、これから先も同じ結果が得られる保証はないことは注意しておきましょう。

また、シャープレシオという観点ではレイ・ダリオのオールシーズンズ戦略が上回りそうですが、同じ投資資金量でリターンを最大化するという観点では米国株だけの方が優れています。

その辺りはご自身のリスク許容度や投資目的と照らし合わせながら作戦を選んでください。

ちなみに、多くの個人投資家にとって複雑なポートフォリオは必要ないと僕は考えています。この理由が気になる方は、以下の記事もどうぞ。(↑のオールシーズンズ戦略と米国株ポートフォリオの比較をもう少し細かく検証しています)

レイ・ダリオのオール・シーズンズ戦略に関するよくある疑問

ここからはQA形式でよくある質問や疑問への回答を書いていきます。

コメントいただければ追記していきますので、良かったらページ下部のコメント欄や問い合わせページ、SNSから質問いただければと思います。

疑問①|オール・シーズンズ戦略はいつでも下落を防げるのか?

- オール・シーズンズ戦略はいつでも下落を防げるのか?回復も早くなるのか?

-

いつでもは無理です。特に、強すぎる停滞やインフレ率低下は対処が難しいでしょう。

オール・シーズンズ戦略は米国債の組み入れ比が高いです。そのため、本来であれば株式下落局面で支えになってくれるのが期待値です。

しかし、そうはならない局面が直近でありました。それはコロナショックです。

2020年はコロナショックの影響で経済が停滞し、インフレ率の低下を招きました。

よって、レイ・ダリオのオールシーズンズ戦略的には経済停滞期、デフレ期の天候に該当したはずです。

| シーズン(季節) | 概要 | 対応する金融商品 |

|---|---|---|

| 経済成長期 | 想定を上回る経済成長 | 株式、社債、コモディティ、金 |

| 経済停滞期 | 想定を下回る経済成長 | 長期米国債、米国物価連動国債(TIPS) |

| インフレ期 | 想定を上回るインフレ | コモディティ、金、米国物価連動国債(TIPS) |

| デフレ期 | 想定を上回るデフレ(下回るインフレ) | 長期米国債、株式 |

ロジック的には

・経済が低迷するために債券が上がって

・インフレ率低下で政府が長期金利を下げて、債券と株式が上がる(経済緩和)

局面ということです。

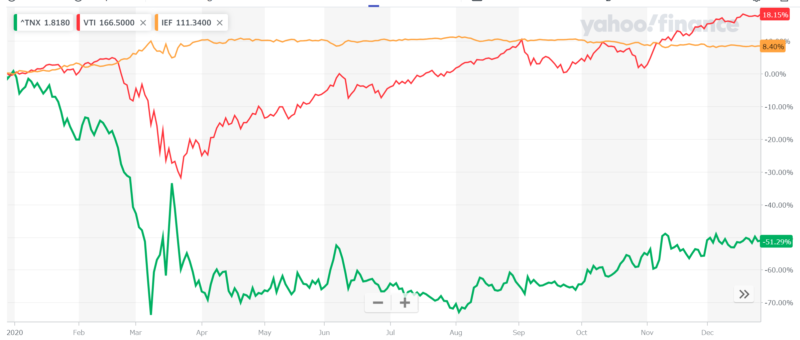

実際、金利、7-10年米国債、株式は以下のように推移していました。緑が長期金利、オレンジが米国債、赤が株式です。

ここでの期待値は長期金利が下がったことで株式、債券の両方が上がることでしたが、実際はそうではなく、債券はむしろ低下してオール・シーズンズ戦略のコロナショックからの復活を妨げました。

おそらくこれは急激にゼロ金利に近づき、低金利で横ばいになったことによる結果と考えられます。

本来なら低金利になると高金利時に買った債券にプレミアがつくので、債券価格が上がっていきます。

ですが、ゼロ金利に急激近づいて、それ以上金利を下げられなくなったことで次の1手として「政府が国債発行数を増やすのでは?」と投資家は考えます。

結果、債券の魅力は低下し、価格上昇には至らなかったと考えられます。

このように、オール・シーズンズ戦略を取ることが逆に下落時の回復を遅延させる可能性もあることは理解しておきましょう。

疑問②|投資信託で組みたいのですが組む方法ある?

- オール・シーズンズ戦略を再現するには米国ETFしかない?

-

東証ETFでも再現は可能です。為替手数料や購入手数料を考えると東証ETFの方がコストダウンかもしれませんね。

東証ETFなら下記のものを買えば良いと思います。

- 米国株式 ⇒ MAXIS米国株式(S&P500)上場投信 コード(2558)

- 20年以上米国債 ⇒ iシェアーズ 米国債20年超(H有) コード(2621)

- 7-10年米国債 ⇒ iシェアーズ・コア 米国債7-10年ETF(H有) コード(1482)

- 金 ⇒ SPDRゴールド・シェア コード(1326)

- コモディティ ⇒ NEXT FUNDS 東証REIT指数連動型上場投信 コード(1343)

- ※コモディティではなくREITなので注意。

コモディティは良いのがなかったのでREITを組み入れてます。

ただ、コモディティと違って不動産は災害リスクの方が強く、インフレ期や経済成長期に必ずしも伸びないので、その点では金に集約した方がいいかもしれません。

ここは好みなのでご自由に選んでください。REITなら分配金で、コモディティなら逆相関でヘッジを取るといった印象。

疑問③|結局、株式だけがいいの?オールシーズンズ戦略がいいの?

- 結局、米国株式だけがいいの?オールシーズンズ戦略がいいの?

-

人に拠るので難しいですが、「オールシーズンズ戦略で期待リターンを確保できるか?」「管理の手間の増加を許容できるか?」だと思います。どちらかがNoなら米国株式だけでもいいかと。

オール・シーズンズ戦略が米国株式だけのポートフォリオに劣後する点は

- 同じレベルの投資額で比較すると期待リターンが米国株式だけより落ちる

- ポートフォリオが複雑化するので管理の手間がかかる

の2点でしょう。

よって、上記2点を許容できるならオール・シーズンズ戦略を採用する価値が出てきます。

ですが、許容できないのであればそもそもとしてオール・シーズンズ戦略を取るべきではないでしょう。

とはいえ、米国株式のみは不安だという人もいると思います。複雑なポートフォリオを組むことは、それだけで精神的安定性を高めてくれるケースがありますから。(実際はリスク軽減効果がなくとも)

そういう方には本文でも紹介しましたが下記記事が参考になると思います。

まとめ|レイ・ダリオの「オール・ウェザー戦略」「オール・シーズンズ戦略」とは?

今回はレイ・ダリオのオール・ウェザー戦略とオール・シーズンズ戦略について解説してきました。

以下は記事のまとめです。

- オール・ウェザー戦略はリスクを小さくしつつも、リターンをしっかり確保することを目指した戦略

- オール・シーズンズ戦略はオール・ウェザー戦略の方針を継承しつつも、個人投資家向けにアレンジしたもの

- どちらも市場の移り変わりを「経済成長期」「経済停滞期」「インフレ期」「デフレ期」に分けて、それぞれに対応した資産を組み込むことでリスクとリターンの最適化を目指す

- バックテストでは米国株式だけのポートフォリオと比べて、リスクを抑えながら効率よくリターンを確保できていた

- ただし、必ずしもポートフォリオの下落を防げるものでは無いことは注意

バックテストからわかるように、レイ・ダリオのオール・シーズンズ戦略は極めて下落局面に強いです。

変動幅を抑えつつもリターンを出せるあたりは流石のポートフォリオです。

ただし、どんな局面でも下落を抑えられるわけでないことは注意しておきましょう。

また、ポートフォリオの不透明化や管理の手間の増加についてはしっかり考慮しておきたいところです。

ぜひ、今のご自身のポートフォリオと比較しながら、採用するかを検討してみてください。

コメント