- 分散投資ってなに?

- 分散投資することでどんなメリットがあるの?危険性は?

- 分散投資って絶対にやらないといけない?

この記事では上記のような疑問を解決します。

投資を始めると頻繁に耳にすることになる「分散投資」という言葉。

一点集中の投資はリスクが高いことから、いろんなところに分散して投資した方がいいよという基本方針を示しています。

ただ、なんとなくは理解できるけれども、「具体的にどう実践すればいいのか?」「分散しているだけでリスクの総量は変わらないから意味ないんじゃ……?」と思ってしまう人も多いかと思います。

そこでこの記事では、分散投資のポイントについて解説していきます。

- 分散投資は「投資する業界」や「投資タイミング」などを分散させる投資手法。リスクの低減を目指す。

- 分散投資は複数を組み入れればOKというわけではない。

- 資産クラスの分散 ⇒ (株式、債券、金、コモディティ、不動産、仮想通貨など)

- 業界の分散 ⇒ (エネルギー、飲食、航空、海運、自動車、消費財、金融、医薬、農業、ITなど)

- 地域の分散 ⇒ (米国、欧州、日本、新興国など。ただし、ほとんどの地域が米国に連動するのは注意)

- 投資信託はそれ自体が分散性を持った金融商品

- 分散すれば安全というわけではない

- よくある質問は本文参照

分散投資とは? メリット・デメリットを解説

分散投資とは、投資の際に「投資する業界」や「投資タイミング」などを分散させることで、リスクの低下を目指し、安定的にリターンを獲得していく投資手法です。

上の図の卵ように、何かあったときに全てがダメになってしまうのを防ぐことができます。

分散投資のメリットについて

金融リスクなど何かがあったときに、全部の資産がつぶれてしまうのを防げることが最大のメリットです。

よくある分散投資の手法としては、株や債券などの複数の金融商品を分散して購入する方法などがあります。

要は金融商品ごとに異なるそれぞれの特性を利用して分散し、何かあった時の資産への大打撃を防ぐわけです。

このように聞くと難しいことのように捉えられる方もいるかもしれませんが、実はそんなことはなく、私たちも常日頃からリスク分散は自然とやっています。

例えば、食料品を買うときなど、一気に腐らないように小分けにして買ったりしますよね?

1週間で牛乳2本は消費するけど、まとめ買いすると片方は飲みきれない可能性があるから1本はまた今度買おう、といった具合です。

これも「購入タイミングをずらす」ことで消費期限切れ(損失)を防ぐ、一種のリスク分散なのです。

リスク分散のデメリット

ここまで分散投資のメリットについて見てきましたが、ここでデメリットはないのでしょうか?

個人的にですが、「利益を最大化することができない点」はデメリットであると考えています。

たとえば、A社とB社の株をそれぞれ100株ずつ持っていた場合を考えて見ましょう。

ある日、A社の株価が100円から110円に値上がりしたとすると1000円の利益ですが、もしB社の株を買わずに全ての資産をA社につぎ込んでいれば2倍の2000円の儲けになったかもしれないのです。

また、B社の株価が100円から90円に値下がりすれば、A社で得られた利益は相殺されてしまいます。

このように得られるはずの利益を得られなかったり、利益を最大化できないのは分散投資のデメリットと言えるでしょう。

とはいえ、分散投資の効果が機能したからこそ、B社の下落リスクをA社の値上がりで相殺できたとも言えるので、 分散投資のメリットは結果論でしかありません。

分散投資の具体的なやり方

ここからは分散投資の具体的なやり方について解説していきます。

分散投資と一口に言っても、株や債券など金融商品を分散する方法、投資時期や売却のタイミングを分散する方法、「先進国と新興国」や「製薬業界と自動車業界」と言った具合に投資先の国・地域を分けたり業界を分けたりする方法もあります。

つまり、組み合わせ方をずらしてやることがポイントなのです。

ただし、ここで注意して欲しいのが「なんでも組み合わせを分ければいい」というものでもないということです。

少なくとも「とある要因X」に対して同じように反応してしまうものを組み合わせることは避けるべきです。

たとえば、自動車業界の株を買う場合の分散投資を考えてみましょう。あなたなら自動車業界と他の業界を買うなら、どの業界にしますか?

もしここで「自動車業界と違う業界を買うなら、家電業界で分散しよう!」と思ったなら少し考えてみてください。

自動車業界は利益の多くを海外への輸出で生み出しており、仮に円安になると当然、業界全体の株価が落ち込むことになります。

これは利益の多くを海外輸出で出している家電業界も同様で、自動車業界と家電業界は円高・円安といった要因に対してリスク分散になり得ないのです。

この場合は、為替の影響を受けにくい国内外食産業に投資したり、そもそも株式ではない金や不動産などを買うことが分散投資の正攻法と言えるでしょう。

実際はリスク要因はたくさんあるので、そう単純に物事は動きませんが、分散投資ではこのような考え方の基に投資することになります。

分散投資のための3つの観点

参考に僕が分散投資をする際に考える3つの観点を紹介しておきます。

- 資産クラスの分散 ⇒ (株式、債券、金、コモディティ、不動産、仮想通貨など)

- 業界の分散 ⇒ (エネルギー、飲食、航空、海運、自動車、消費財、金融、医薬、農業、ITなど)

- 地域の分散 ⇒ (米国、欧州、日本、新興国など。ただし、ほとんどの地域が米国に連動するのは注意)

コアサテラ・サテライト戦略については別記事で解説しているので良かったら読んでみてください。

分散投資が面倒な人には投資信託がオススメ

ここまでの記事の内容で分かると思いますが、分散投資をちゃんと考えるのは面倒です。

しかも、複数の投資先に資金を振り分けることが必要なので、それなりにまとまったお金が必要です。

ですが、「会社行きながらだし、そんなに考えて投資する時間もないなぁ」「そんなに分散するためのお金ない……」って人も多いかと思います。

投資に時間をかけれない、または少額資金で始めたい方にオススメなのが投資信託です。

というのも投資信託自体が、分散投資の特性を持つ金融商品であるためです。

たとえば10万円の資金を使って投資をする場合を考えてみましょう。

個別の株式に投資しようとすると、安い銘柄を複数探してきて投資することになりますが、10万円で複数買える銘柄はかなり限られてしまいます。探すのも一苦労でしょう。

仮に安い銘柄を探し出せたとしても、分散効果を得られる組み合わせかも分からないです。

一方、投資信託であれば、多くの証券会社で100円~1,000円から始められます。

そして投資信託は、ファンドマネージャーが複数の銘柄を組み合わせて投資する金融商品です。

つまり、投資信託それ自体が「分散投資を特性とした金融商品」であり、投資信託を買うということ自体が分散投資になるのです。

分散投資をしたら安全という話ではない

ここまで分散投資の重要性ややり方を解説しましたが、一つ注意してほしいのが分散投資をしたら安全というわけではないことです。

分散投資はうまく活用すればリスクを低減でき、投資で勝つ確率を引き上げてくれますが、それは絶対の話ではありません。

どちらかといえば、50%の勝率である投資という戦いの、その確率を数パーセント引き上げてくれるようなものです。

分散投資をやっておけば全体安全というような甘い考えは捨ててください。

分散投資に関するよくある質問

ここからはQA形式でよくある質問や疑問への回答を書いていきます。

コメントいただければ追記していきますので、良かったらページ下部のコメント欄や問い合わせページ、SNSから質問いただければと思います。

質問①|分散投資をしておけば下落は絶対に抑えられると聞いたけど本当?

- 分散投資をしておけば下落は絶対に抑えられると聞いたけど本当?

-

嘘です。絶対に下落を抑えられるなんてことはあり得ません。

何度でも言いますが、投資に絶対はありません。分散投資をしたら、絶対に下落を抑えられるなんて嘘です。

歴史的な株式暴落における、分散投資の効果はせいぜい「傷を浅くする」程度のものです。

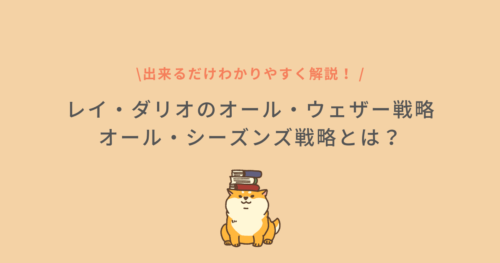

たとえばですが、以下のシミュレーション結果を見てください。分散性が高く下落に強いとされるレイダリオのオールシーズンズ戦略(青線)と米国株式インデックスへの集中投資(赤線)を比較したものです。

2020年3月のコロナショックが分かりやすいですが、レイダリオのオールシーズンズ戦略ですら下落しているのが分かるかと思います。

米国株式への集中投資よりは下落幅は小さいですが、それでも短期間で4%程度は下落しています。

このことからも、分散投資の効果というのは精々「傷を浅くする」程度であり、絶対的に下落に耐えられる保証はないというのが分かるでしょう。

レイダリオのオールシーズンズ戦略では、米国株式30%、20年以上米国債40%、7-10年米国債15%、金7.5%、コモディティ7.5%の割合で資産をポートフォリオに組み入れます。見ての通り、分散投資としては優秀な組み合わせです。

質問②|S&P500連動型インデックスファンドへの集中投資でも大丈夫?

- S&P500連動型インデックスファンドへの集中投資でも大丈夫?

-

いいと思います。ただし、無リスク資産(現金)の確保によるリスクコントロールは必要です。

つみたてNISAでS&P500連動型インデックスや全世界株式インデックスに積み立て始めると、他にも買った方がいいか気になりますよね。

もちろん分散性の観点で言えば、債券や金、不動産なども組み入れた方が良いとは思います。

ですが殆どの個人投資家にとって、そこまで手間をかけて分散性を確保するのは時間の無駄ですし、ポートフォリオの不透明性を上げてしまう観点でも僕はおすすめしていません。

リスクコントロール自体は、リスク資産(株式インデックス)と無リスク資産(現金)との配分を調整すれば十分にできているので、他の分散性を確保しに行くのは微妙だと思ってます。(←いわば株式と現金の資産クラスの違いによる分散)

僕が株式インデックスのみでOKとする理由の詳細は、下記の記事で解説しているので良かったら読んでみてください。

質問③|分散の観点として”時間”は必要ないのか?

- 分散の観点として”時間”は必要ないのか?

-

僕は時間分散は必要ないという考えです。リターンを決める要因の大部分はアセットアロケーションであり、投資すべき資金をわざわざ時間を分けて投下することは一時的にアセットアロケーションを歪める行為だと思ってます。

分散投資の話をすると、時間を分散する話、要はドル・コスト平均法が取り上げられます。

ですが、僕はドル・コスト平均法に対しては懐疑的です。

というのも、リターンを決める要因の大部分はアセットアロケーションであり、投資すべき資金をわざわざ時間を分けて投下することは一時的にアセットアロケーションを歪める行為に他ならないためです。

例:ドル・コスト平均法によるアセットアロケーションの歪み

例えば、資産の半分を株式、半分を現金で持つことが適切なアセットアロケーションであるAさんがいたとしましょう。Aさんは、トータル1000万円の資産を保有しており、資産の半分の500万を株式として、残りの500万を現金で持ってます。

ここで以下の2つの事例について考えてみます。

- Aさんは、相続によって1000万円の現金を手に入れた

- Aさんは、相続によって1000万円分の株式を手に入れた

1の事例では、1000万円の現金を手に入れたので、Aさんの資産は株式:現金=500万円:1500万円になります。

もし、あなたがAさんの立場なら、1500万円の現金をどうしますか?ドル・コスト平均法に従って少しずつ株式へと移し、株式:現金=1000万円:1000万円を目指しますか?

ドル・コスト平均法での運用をイメージした方は、2の事例も考えてみてほしいのですが、もし相続で株式:現金=1500万円:500万円となっていても、同じように少しずつ株式を売却して現金化しますか?

たぶん、多くの人は「株式を多く持つのはリスクあるし現金化した方がいい」と考えたのではないですか?

でも、それはおかしいです。その考えだと、事例①と②で運用途中のアセットアロケーションが異なってしまうことになります。

あなたの資産配分は本来、リスクとリターンの観点でその配分が決められているはずなのにです。

であるならば、実施すべきは一括投資もしくは一括売却というわけです。

質問④|投資信託を毎月3万円ずつ定額購入して時間分散しているのですが、やめた方がいい?

- 投資信託を毎月3万円ずつ定額購入して時間分散しているのですが、やめた方がいい?

-

やめなくて大丈夫です。それは時間分散ではなく、毎月3万円の一括投資をしているだけです。

質問③の回答に付随してよくある質問ですが、多くの方が実施している積み立て投資は時間分散(ドル・コスト平均法)とは異なります。

ここで言う時間分散(ドル・コスト平均法)は「投資出来るお金があるのに、あえて投資せずに時間を分散すること」を指します。

一方、積み立て投資は適切なアセットアロケーションに近づけるために、お金が入ってくるタイミングで定期的に投資しているだけです。

分散性を上げるために意図的に売買タイミングをずらすようなことはしていないはずで、積み立て投資は定期的な一括投資に他なりません。

積み立て投資は、適切なアセットアロケーションを維持するのに有効な手段なので、ぜひ続けてみてください。

まとめ|分散投資のメリット・デメリットとは?必要性は?【資産を分散させてリスクを減らす】

今回は分散投資の基本とメリット・デメリットについて解説しました。

以下、記事のまとめです。

- 分散投資は「投資する業界」や「投資タイミング」などを分散させる投資手法。リスクの低減を目指す。

- 分散投資は複数を組み入れればOKというわけではない。

- 資産クラスの分散 ⇒ (株式、債券、金、コモディティ、不動産、仮想通貨など)

- 業界の分散 ⇒ (エネルギー、飲食、航空、海運、自動車、消費財、金融、医薬、農業、ITなど)

- 地域の分散 ⇒ (米国、欧州、日本、新興国など。ただし、ほとんどの地域が米国に連動するのは注意)

- 投資信託はそれ自体が分散性を持った金融商品

- 分散すれば安全というわけではない

- よくある質問は本文参照

分散投資は、これさえやっておけば投資に勝てるといった方法論ではありませんが、押さえておけばほんの少し投資で勝てる確率を引き上げてくれます。

ただし、分散投資は適当にいろんなところに投資しておけばいいというものではないので注意しましょう。

投資先を考えるのが面倒な人は、投資信託を買うだけでも分散効果は得られるのでOKです。

コメント