- 20代で全然貯金が無いけど、どうしたらいいのか?

- 資産を増やしたいけど、まずはコツを知りたい

この記事では上記のような疑問にお答えします。

自己満記事ではありますが、30歳(2021年、社会人4年目)までに金融資産1,000万円を突破しました。

最近は20代で3,000万円という方もTwitterにおられるので、1,000万円という数字は大したことはないと思っています。

ただ、凡人が凡人なりにそれなりの資産を形成できたと思うので、今回はその経過についてまとめていきます。

僕と同じような境遇の方は沢山いると思うので、少しでも参考になれば幸いです。

- 30歳までに資産1,000万円を達成するために実施した3つのこと

- 投資を行う

- 支出をとにかく抑える(特に家賃、通信料、電気代などの固定費)

- 家計を可視化する

- 注意点もあるので気を付けよう

- 不必要な節約はしない

- 保険不要論を鵜呑みにし過ぎない

- 過度なリスクを取らない

僕(ユウシオ)の収入や家計について

まずどういう人間が30歳までに資産1,000万円を築いたのかを説明しておきます。興味ない方は次の章まで飛ばしてください。

- 製造系大企業の理系開発職(ソフトウェア系)

- 修士卒で26歳(2017年)で入社

- 投資自体は大学の頃にもやってましたが、忙しかったため暫くお休みしてました。復帰したのは2020年から。

- 奨学金は返済済み

- 独身で一人暮らし

- 仕事と並行して博士課程に進学中

- その他、詳細はユウシオのプロフィールへ

20代の頃の収入ですが、一般的な院卒開発職にイメージされるように500万前後でした。

投資を本腰いれてやり始めたのは2020年からなので、入社して3年ほどは殆ど貯金だけをしていた感じです。

とはいえ、就職に際して一人暮らしを始めたため、家具や家電、バイクなど生活基盤を整えるためにお金を沢山使いました。

ですので、あまり貯金はできてなかったです。

2020年以降は、本業で得た収入の多くを投資に回して積極運用していきました。このころには給与も増えて年収600万弱になります。

30歳までに資産1,000万円を達成するために実施した3つのこと

前置きが長くなりましたが、僕は以下の3つを実施することで資産を1,000万円まで増やすことができました。

- 投資を行う

- 支出をとにかく抑える(特に家賃、通信料、電気代などの固定費)

- 家計を可視化する

まぁ、割と普通のことしかしてませんね。

ただ、意外と多くの人がこの普通のことをできていないと思っています。

投資を行う

投資を積極的に実施するのは資産の増加速度を引き上げるためにも重要です。

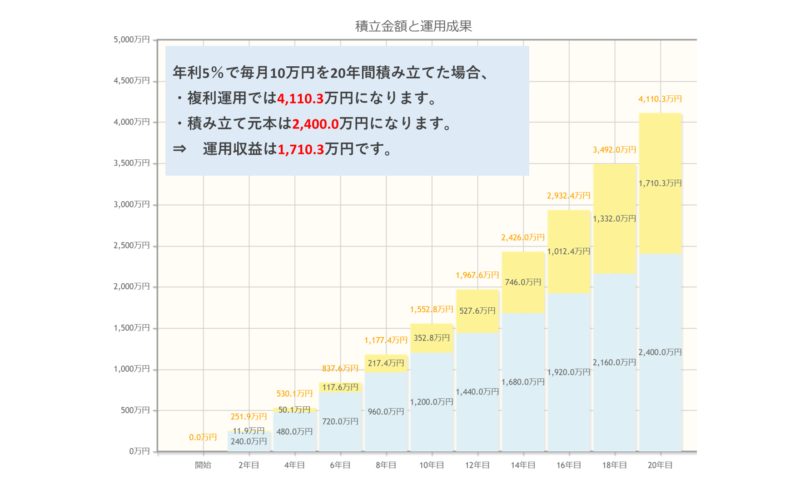

特に複利をうまく使って雪だるま式に資産を増やしていくのがポイントで、給与収入だけで資産を増やすと一次関数的な増え方にしかなりませんが、適切な複利運用ができれば指数関数的な伸びを期待できます。

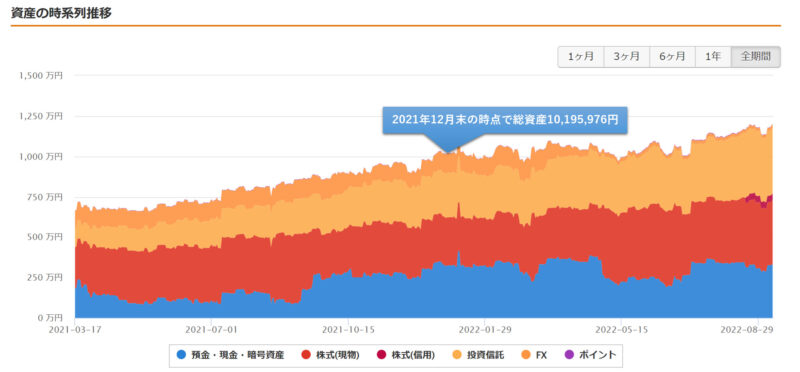

僕の場合は2020年と2021年の2年間しか投資をできていないので、当時の複利運用の効果はまだ大きくないですが、最近は効果を感じつつあります。

2年ぐらいの運用だと240万円積み立てても11.9万円の効果しかありませんが、10年目にもなると1,200万円の積み立てに対して352.8万円の収益が出ることになるので、だいぶ効果を実感できるはずです。

支出をとにかく抑える(特に家賃、通信料、電気代などの固定費)

投資だけでなく、支出を減らす努力も重要です。

というのも、投資は資金がある方が有利です。

投資資金を確保するためにも支出はしっかり抑えていきましょう。

支出を減らすには、家賃、通信料、電気代、サブスクなどの固定費の見直しがおすすめです。

僕は下記の固定費を見直したことで、トータルで38,500円の削減に成功しました。約4万円は積立額が増やせるわけですからインパクトは大きいです。

| 見直した固定費 | 見直し前の金額 | 見直し後の金額 | 削減できた金額 |

|---|---|---|---|

| 家賃 | 91,000円 | 63,000円 | 28,000円 |

| 電気代 | 5,000円 | 4,000円 | 1,000円 |

| ガス代 | 2,600円 | 1,800円 | 800円 |

| 水道代 | 4,400円 | 2,200円 | 2,200円 |

| 通信費 | 12,600円 | 6,100円 | 6,500円 |

| 合計金額 | 115,600円 | 77,100円 | 38,500円 |

もちろん、誰もが同じだけの削減ができるとは思ってません。僕の場合、会社の寮など恵まれた部分があったと思ってます。

ですが、少額しか削減できないからといって放置するのは止めましょう。

仮に月々3千円程度の削減であったとしても、年間で36,000円の削減になります。「塵も積もれば山となる」ですからコツコツ削減していってください。

家計を可視化する

家計を可視化するのは「投資を行う」と「支出をとにかく削減する」を維持するためにも重要です。

可視化できていないと、知らず知らずのうちに支出が増えていたり、投資の収支が分からずモチベーションが低下したり良いことは一切ありません。

面倒くさいかもしれませんが、家計簿を付けるなりして収支を可視化しましょう。

どうしても家計簿を付けられないという方は、家計簿アプリを使うのもおすすめです。

僕も小まめに家計簿を書くというのが苦手なタイプで、どんぶり勘定の家計簿であれば続けることができたのですが、細かな品目で継続することは全くできませんでした。

そこで導入したのがマネーフォーワードMEです。

銀行口座やクレジットカードを連携することで、以下のような感じで毎日の収支を見える化してくれます。

有料プランもありますが、無料でも十二分に使えますのでぜひ使ってみてください。

その他にも資産の推移や銀行の入出金の動きなども表示してくれるので、家計が一目瞭然になりますよ!

30歳までに資産1,000万円を目指す際の注意点

資産1,000万円を目指すにあたっては注意点があるので、以下で紹介しておきます。

- 不必要な節約はしない

- 保険不要論を鵜呑みにし過ぎない

- 過度なリスクを取らない

不必要な節約はしない

節約をして支出を抑えるのは大事ではありますが、例えば、健康を害してしまっては元も子もありません。

節約というのは「浪費を抑えること」ですから、食費のように必要なものであればしっかりお金を使って下さい。

また、個人の趣味のお金、友人や彼氏彼女との交際費、家族での旅行費や娯楽費などは、しばしば浪費と捉えられがちではありますが、あなたにとってそれが重要なものであれば浪費ではありません。

日々の生活が充実しているからこそ仕事に精が出るというものです。

大切な人との時間はかけがえのないものです。

旅先での新たな出会いは子供たちにとって先の人生を豊かにする重要な経験です。

大事なのは優先順位をつけてお金を使うことです。必要なものを削るのは止めましょう。

保険不要論を鵜呑みにし過ぎない

保険不要論を鵜呑みにして保険を解約してしまうのもNGです。

SNSを見ていると、「保険を全部解約しました」などのコメントも見られますが本当に危険です。

そもそも保険というのは、自身の生活を守るためのものです。

資産運用とは性質を異にしますから、保険を解約して資産運用に編重するというのは少しずれています。(資産運用は将来の生活の質を上げるためのもの)

少なくとも万が一発生した場合自力で対処できない事柄に対しては、保険で対応できるように備えるべきでしょう。

以下の保険はほとんどの人が加入しておいた方がいいと思うので、もし加入してないものがあれば見直しをおすすめします。

- 自動車保険(対人・対物賠償は無制限)

- 死亡事故だと1億の判例もありますから必須でしょう。また、事故をした後にそれまでと同じように仕事ができる保証はありません。

- 個人賠償責任保険

- 日常生活で損害賠償を負った際に保証される保険です。掛金が月々数百円と安い割に保証範囲が広いので入っておくのがおすすめです。自動車保険、火災保険、クレジットカードなどに付帯していることが多いので確認してみてください。

- 火災保険

- 火災に限らず水災や盗難、突発事故など実は範囲が広くおすすめです。火災の場合、生活基盤をいかに早く復旧できるかがポイントですが、復旧費用をすぐに用意するのは大変でしょう。

- 生命保険

- 独身なら必要性は低いですが、子供が居られるなら入っておいた方が良いです。大学進学まで見越すなら子供一人当たり3,000万円かかるとされてますから、稼ぎ手が亡くなったりした際にその金額を確保できているかがポイントだと思います。

過度なリスクを取らない

資産1,000万円に到達するには、よほど収入が多くない限りは数年かかります。

人によっては焦ってしまい、ハイリスクハイリターンな投資を行ってしまうこともあるでしょう。

ですが、焦りは禁物です。

投資や資産運用において重要なのはリスクコントロールです。

基本、適切な投資を長期的に継続できれば、世界経済が成長している間はリターンを得られる可能性が高いです。

であるからこそ、投資の世界から退場させられないように、過度なリスクを避けるということが重要というわけです。

まとめ|30歳までに資産1,000万円を達成するために実施した3つのこと

今回は30歳で資産を1,000万円まで築いた際に実施したことを紹介させて頂きました。

以下は記事のまとめです。

- 30歳までに資産1,000万円を達成するために実施した3つのこと

- 投資を行う

- 支出をとにかく抑える(特に家賃、通信料、電気代などの固定費)

- 家計を可視化する

- 注意点もあるので気を付けよう

- 不必要な節約はしない

- 保険不要論を鵜呑みにし過ぎない

- 過度なリスクを取らない

資産1,000万円を超えると普段の生活に余裕が出てくるかというと、実のところ全く変わらないです。

ですが、1,000万円というラインは一つの到達点にはなりえますし、うまく資産運用ができたという自信にもつながります。

僕は次は3,000万円のライン(アッパーマス層)を目指そうと考えていますが、少なくとも今と同じ運用をすれば8年後には到達できる可能性が出てきたので少し安心しています。(4年で1,000万円だったので、残りの2,000万円は8年)

皆さんもぜひ資産形成にトライしてみてください。

ちなみにユウシオの投資戦略については下記にまとめてますので、気になった方はご参照ください。

これから投資を始めるという方は先に下記の記事を読んでいただくのが良いと思います。

コメント