この記事では上記のような疑問にお答えします。

PayPayボーナス運用はポイント投資サービスの1つで、PayPay支払いで貯めたPayPayボーナスを運用することができます。

PayPayアプリさえ入れていればすぐに始められるということもあって、2021年4月時点で300万人以上もの人が利用しています。

ただ、人気とはいえ、メリットやデメリットなどは把握しておきたいかと思います。

そこで本記事では、PayPayボーナス運用の特徴およびメリットやデメリット、実際に儲かるのか?について解説していきます。

記事を読めば安心してPayPayボーナス運用を始められるかと思いますので、少し長いですがぜひ参考にしてください。

PayPayボーナス運用とは?

| 投資種別 | ポイント投資 |

| 投資先 | ◆チャレンジコース DIREXION S&P 500 3X(SPXL) ◆スタンダードコース SPDR S&P500 ETF |

| 最小投資額 | 1ポイントから投資可能 |

| 手数料 | 無料 |

| 特徴 | ◆PayPayとオンライン証券のOne Tap BUYが協働して提供してるサービス ◆PayPayボーナスのみ運用可能(PayPay残高は投資できない) ◆いつでも引き出せる |

PayPay(ペイペイ)ボーナス運用は、QR決済サービスである「PayPay」が提供するポイント投資サービスです。

PayPayアプリ内のミニアプリとしてサービス提供されており、普通の証券会社だと必要な口座開設手続きなしで始めることができます。

1円から投資体験を始められることもあり、初心者の方に大人気です。

ほかにも「すぐに始められる」「24時間365日いつでも出し入れ可能」といったメリットを持っているため、簡単に投資することが可能です。

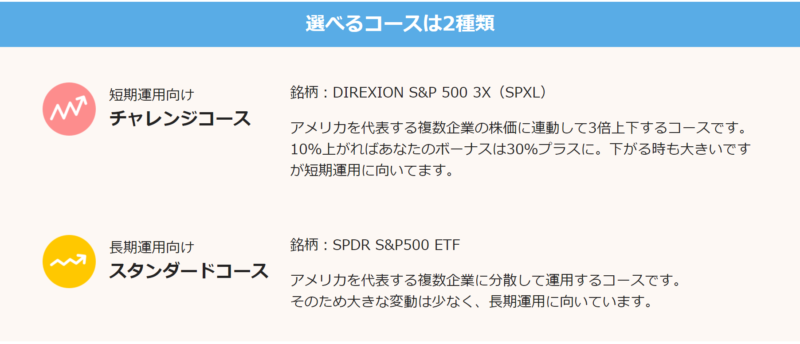

また、チャレンジコースとスタンダードコースの2種類から運用コースを選ぶことができ、そのどちらも米国を代表する企業500社の株価の動きに連動したETF(S&P500)を投資対象としています。

ただし、チャレンジコースはレバレッジを掛けており、スタンダードコースと比べて3倍の値動きになるように設定されています。(つまり、スタンダードで100円値上がりしたら、チャレンジでは300円値上がりする)

もちろん、どちらのコースを選んでも元本保証ではないので、リスクがあることは注意が必要です。

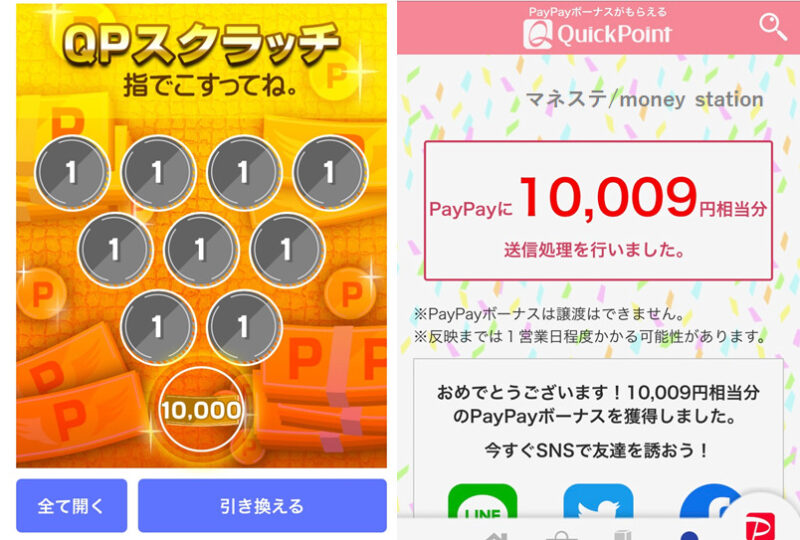

実はポイントサイトを利用すれば、ノーリスクでの運用は可能だったりします。

というのも「QuiskPoint」「モッピー」というポイ活サイトを使えば、無料でPayPayボーナスをゲットできるためです。(アンケート回答やサイト経由でショッピングするとポイントが貰えます)

「なんか怪しいサイトじゃないの……?」と思われるかもしれませんが、ベクターという上場企業が運営元なので安心して利用してください。実際、僕も使ってますが詐欺のような話は一切ないです。

ちなみに下記のリンクから登録すると、当ブログ経由の特典が受けられますのでぜひ活用してください。

- QuickPointの登録をする

- ↑最大1万円相当のPayPayポイントが貰えるスクラッチカードが2枚もらえます。

- モッピーの登録をする

- ↑入会後のミッションクリアで2000ポイント貰えます。

ちなみに、一度だけですがスクラッチカードで約10,000円相当のポイントをゲットしました!

PayPayボーナス運用のメリット

PayPayボーナス運用には以下のようなメリットがあります。

PayPayボーナス運用のメリット①|1ポイント(1円)から運用可能

PayPayボーナス運用は、1ポイント(1円相当)から利用することができます。

たった1円から始められるので、ポイントがあまりなくてもすぐに運用することができます。

他のポイント運用、たとえば楽天ポイントの運用だと、100ポイントが最低でも必要なので100ポイント貯めるまでは運用できません。

ですが、PayPayボーナス運用ならたった1ポイントあれば始められるので、すごく始めやすいです。

PayPayボーナス運用のメリット②|いつでもポイントを出し入れできる

いつでもポイントを出し入れできるのも大きなメリットです。

アプリのメンテナンス中は流石に無理ですが、基本的に265日24時間いつでもポイントを入れたり出したりできます。

株式投資や投資信託だと、お金を出し入れできる時間が限られていたり、リアルタイムでの取引はできません。

辞めたくなったらすぐ辞められると考えると、投資初心者としては気持ちが楽ですよね。

PayPayボーナス運用のメリット③|口座開設の手続きが不要

普通の証券口座だと、開設手続きに最短でも2週間とかかかるのですが、PayPayボーナス運用は口座手続きがそもそも不要です。

つまり、PayPayのアプリを使っていれば、すぐにでも始められるわけですね。

PayPayボーナス運用のメリット④|未成年でも投資できる

あくまでもポイント運用なので、未成年でも始められます。

普通の証券口座は未成年の場合、親の承諾が必要だったりでちょっとハードルが高いですが、PayPayボーナス運用は承諾みたいなのは不要なので未成年にとってもハードルが低いです。

若いうちだと投資に興味を持っても親が反対することもありますが、こっそり始めるのも容易です。

僕も学生のうちから投資を始めましたが、親を説得するのにはちょっと苦労したので、今はPayPayボーナスのようなものがあってうらやましい……。

PayPayボーナス運用のメリット⑤|許容できるリスク応じた運用が可能

PayPayボーナス運用には「スタンダードコース」と「チャレンジコース」の2つのコースがあります。

許容できるリスクに応じてコースを選ぶことができるのは安心ですよね。

PayPayボーナス運用のメリット⑥|やり方次第でノーリスクでの投資が可能

上でも書きましたが、QuickPointやモッピーというポイントサイトを使えばノーリスクでの投資が可能です。

ポイントサイトでPayPayポイントを集めて、それを元手に運用すれば、実質的にお金を全く使わずに運用できるわけです。

特に未成年の方だと、そもそもとして運用に必要なPayPayポイントを貯めるのが難しかったりするかもですが、ポイ活サイトで地道にアンケートなどを回答すれば結構稼げたりしますよ。

ぜひ活用してみてください!

ちなみにPayPayに対応しているのは僕が知っている限りでは 上でも書きましたが、QuickPointとモッピーのみです。

PayPayボーナス運用のデメリット

メリットが沢山ある一方で、PayPayボーナス運用にはデメリットもあります。

以下、デメリットについて詳しく解説していきます。

PayPayボーナス運用のデメリット①|PayPayボーナスしか運用できない

名前の通り、あくまでもボーナス運用であるため、PayPayボーナスしか運用できません。

PayPay残高にはPayPayボーナスを含めて3種類のポイントもしくはQRキャッシュがあります。

| PayPay残高の種類 | 特徴、使い方 | ボーナス運用できるか? |

|---|---|---|

| PayPayマネー | 銀行やATMから”現金”でチャージした際の残高のこと | × できない |

| PayPayマネーライト | ヤフークレジットやソフトバンクまとめて支払いなどでチャージした際の残高のこと | × できない |

| PayPayボーナス | PayPay利用時に付与される0.5%〜1.5%の還元ボーナスのこと | ○ できる |

PayPayマネーやPayPayマネーライトであれば好きな金額で運用もできるんですが、残念ながらボーナス運用の対象はPayPayボーナスのみなので、頑張ってPayPayボーナスを貯めて運用するしかありません。

ちなみに、「PayPayボーナスライトはボーナス運用できないんですか?」という質問をよく見かけますが、対象外ですので注意です。

ヤフーショッピングのキャンペーンで沢山貯めても、運用はできないので気を付けましょう。

PayPayボーナス運用のデメリット②|PayPayボーナスが減るリスクあり

PayPayボーナス運用は投資ですので、当然ですがPayPayボーナスが減ってしまうリスクがあります。

ですので、万が一にも1円たりとも損をしたくないという方はやらない方が無難です。

ただ、PayPayボーナス運用は米国株式に投資しており、比較的手堅いとされる投資対象です。

そのため、個人的には「まぁポイントだし、最悪無くなってもいいか……」ぐらいの気持ちでぜひ始めてほしいです。

ちなみに、僕の運用方法について以下の記事で公開しているので、「運用方法が分からない」という方は良かったら参考にしてみてください。

>>【完全攻略】PayPayのボーナス運用の5つのコツを解説【運用結果も公開】

PayPayボーナス運用のデメリット③|現金化はできない

PayPayボーナス運用は、あくまでもポイントをポイントのまま運用するサービスです。

ネオモバや楽天ポイント投資のように、ポイントを使って投資信託や株式を買うわけではないので、現金化はできないので注意です。(例えばネオモバならTポイントを使って株式を買い、それを売却すれば現金化が可能です)

とはいえ、PayPayボーナスポイントは普段の買い物で現金のように使えますし、ポイントで色々支払えば現金の出費が自ずと減るはず。

もしどうしても現金化したい場面があっても、浮いた現金を貯めておけば良いかと思います。

PayPayボーナス運用のデメリット④|運用履歴を残しにくい

普通の証券会社の取引の場合、取引履歴が残るのですがPayPayボーナス運用ではその履歴がかなり見づらいです。

一応、残高履歴としてPayPayボーナス運用の入出金履歴は残りますが、普段のお買い物の履歴まで一緒に記録されるので分かりにくいのです……。

運用結果だけ見れればOKという人はいいですが、過去の出し入れの履歴も把握しておきたいという人にはちょっと使いにくいかもしれません。

僕自身は普段の株式の売買ならノートに記録を残してますが、PayPayボーナス運用は所詮はポイントだと思っているので、履歴が見づらいことは特に気になっていません。

PayPayボーナス運用のデメリット⑤|PayPayステップは対象外

PayPayにはPayPayステップという制度があります。このPayPayステップは、PayPayマネーやボーナスの利用金額や支払回数に応じて翌月のポイント還元率が変わるという仕組みです。

記事を読んだ方の中には、

もしかしてPayPayボーナスに出金すれば、支払ったことになって、還元率を上げられるのでは?

と思った方もいるかもしれません。

ですが、残念ながらPayPayボーナス運用での出金はPayPayステップの対象外ですのでお気を付けください。

実際、PayPayボーナス運用は儲かるのか?

2020年5月ぐらいからの約1年間の僕の運用実績が以下になります。

ポイントをガンガン入れて、運用し続けた結果+36,673円(+22.18%)という結果になりました。

1万円分ぐらいのポイントを運用すれば2,200円ぐらい儲かる利率ですね。

途中で一部引き出したりもしましたが、基本的にほったらかしだったので、お手軽さを考えると中々儲かったのでは?と思います。

ただ、アクティブに運用すれば、もっと上手く行くかも?なので、投資に自信がある人はほったらかさずに運用してみてください。

上の図であれば、利益が出たら引き出して、安いタイミングでポイントを追加することをしていけばもっと儲かるはず……。(まぁ、それが難しいのですが笑)

ちなみに、以下の記事でPayPayボーナス運用のコツを紹介しているので、良かったら参考にしてください。

>>【完全攻略】PayPayのボーナス運用の5つのコツを解説【運用結果も公開】

PayPayボーナス運用の始め方

PayPayボーナス運用はPayPayアプリさえあればすぐにでも始められるので、ぜひ以下のステップで始めてみてください。

- 「ボーナス運用」をクリックし、利用規約の「同意する」をクリック

- 「ボーナス運用をはじめる」ボタンをクリックし、運用コースを選択する

- 「ボーナスを追加する」ボタンをクリックし、ボーナス運用金額を入力して「追加する」をクリック

- 運用額を確認して「追加する」をクリックして完了

まとめ|PayPayボーナス運用とは?メリット・デメリットを解説【儲かる?儲からない?】

PayPayボーナス運用は、お手軽に投資体験ができるポイント投資サービスの一つです。

簡単にまとめると以下のような特徴を持っています。

2021年4月時点で300万人以上の人が利用しており、利用者が今後増えればもっとサービスが良くなる可能性もあります。

ぜひ記事を読まれた皆さんもこの機会にPayPayボーナス運用を始めてみてください。

ある程度やってみて投資に慣れてきたら投資信託や株式にステップアップしていきましょう。

今回はこれでおしまい!お疲れさまでした!

コメント