このような疑問にお答えします。

最近はつみたてNISAなどをきっかけに、インデックス投資を始めたという方がかなり多くなりました。

インデックス投資はまだまだ歴史の浅い資産運用方法ですが、若い世代を中心に流行しています。

ただ、運用方法については沢山議論されているのですが、終わらせ方、つまり出口戦略については情報が少ないといった課題があります。

ですが、せっかく利益を出してもリタイア直前に消えてしまっては元も子もありません。

そこで、本記事ではインデックス投資の出口戦略について考えていきます。

インデックス投資の出口戦略の情報が少ない理由

インデックス投資の出口戦略を考え始めると一番に直面するのが、情報が少ないという課題。

インデックス投資の出口戦略が少ない理由はいくつかありますが、主に以下の3点であると予想されます。

インデックス投資家はまだ資産形成中のため

インデックス投資の出口戦略が少ない理由は明らかで、「(日本での)歴史が浅く、まだインデックス投資を用いて資産形成中の投資家がほとんどなため」であると考えられます。

インデックス投資を行っている方のSNSやブログ、YouTubeを見ると分かりますが、インデックス投資の主な層は基本的に20代~40代の方です。かく言う僕も20代です。

ですので、出口戦略に直面した人がほとんどおらず、必然的に資産運用の手法ばかりが取り上げられることになります。

結果、出口戦略に関する情報はほぼ無いといった現状を生み出しているわけです。

証券会社や銀行の都合のため

個人投資家は出口戦略に対する解を持っていないかもしれませんが、金融機関であれば答えを持っているかもしれません。

しかし、証券会社や銀行のような金融機関が僕たちに出口戦略を教えてくれることはまず無いです。

というのも、出口戦略というのは、金融機関側から見れば「預けてもらっていたお金が減ってしまう」ことを意味します。

つまり、お金をたくさん預けてほしい金融機関にとって、出口戦略を教えることは目的に反した行為なわけです。

ですので、証券会社や銀行の都合のため、出口戦略を教えてくれることはほぼあり得ないと言えるでしょう。

出口戦略に対して過度な期待を持ちすぎているため

3つ目の理由としては、「出口戦略に対して過度な期待を持ちすぎている」ことが考えられます。

期待を持ちすぎているというのがどういう事かと言うと、「出口戦略を徹底すれば必ず損をしない」と考えている人が多いということです。

結果、いくら調べても期待した出口戦略の答えがなく、出口戦略の情報が無いということになります。

実際問題、僕も出口戦略について相談を受けますが話をよく聞くと、出口戦略の情報を探っている人が求めている情報は「インデックス投資を辞めるときに損をしない方法」です。

ですが、インデックス投資を辞めるときに損をしない方法なんて絶対にないです!

大体、インデックス投資を始めるときに、「株価の将来予測は無理だからインデックス投資にする!」と意気込んでいたくせに、いざ出口戦略の話となると絶対に損をしない方法を探すのは矛盾でしかありません。

将来予測は無理という前提のもと極力リスクを省けるインデックス投資にしたわけですから、出口戦略に過度な期待を持つのは止めましょう。

「リタイアするタイミングで暴落が来たらどうしよう……。そうだ!出口戦略を考えなければ!」なんて考えても無駄です。

ノーリスクではないのですから、暴落するときは暴落します。

厳しいことを書きましたが、出口戦略という言葉に幻想を抱くのは止めるべきなのです。

インデックス投資の出口戦略を考える

出口戦略の情報が少ないことについて語ってきましたが、そうは言っても何らかの答えは持っておきたいという気持ちはよく分かります。

答えが無いのは不安ですから。

そこで、ここからは現実的に取り得るインデックス投資の出口戦略について考えていきましょう。

インデックス投資の出口戦略を考えるための前提

まずは、インデックス投資の出口戦略を考えるための前提を整理します。

上でも書いたように将来予測というのはまず無理なので、僕たち投資家ができることは「大まかなリスクコントロール」のみです。

例えば、20年後に1000万円のリターンを得たいとして、そのリターンを確実にたたき出すことはできませんが、資産運用をする過程での大まかなリスクは「運用資金を制御すること」や「投資対象を取捨選択すること」によって、ある程度はコントロールできます。

ですので、インデックス投資の出口戦略で出来ることは「運用資金の制御」と「投資対象の取捨選択」に帰結するという前提は理解しておきましょう。

インデックス投資の出口戦略①|4%ルールに従った資産の切り崩し

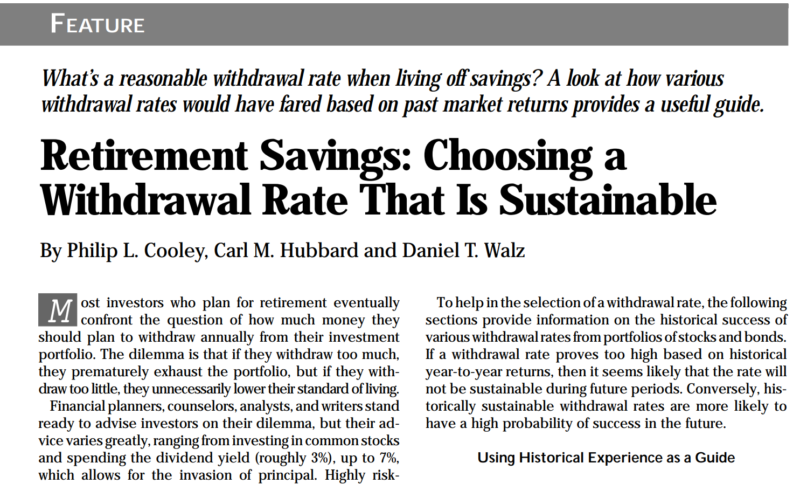

4%ルールとは、アメリカのトリニティ大学で実施された研究をもとにして発表された「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable(退職後の蓄えについて:持続可能な解約率の選定方法)[1989年]」という論文を根拠にして導かれた資産の切り崩しルールです。

論文では、一定額の貯蓄を持っている退職者が資産運用をしている前提で、毎年どれぐらいの割合でお金を引き出した場合に資産が無くならないで済むかを議論してます。

論文と聞くと難しく感じるかもしれませんが、大事なことは以下の3つ。

所定の資産配分比率(ポートフォリオ)は崩さないこと

まず大事なのは「所定の資産配分比率(ポートフォリオ)は崩さないこと」です。

リスクリターンを考慮してポートフォリオを組むと思いますが、切り崩す際にその比率が崩れてしまっては、気づかないうちにリスクを抱えるなどということになりかねません。

ですので、基本はポートフォリオは崩さないような切り崩し方をするべきなのです。

定額ではなく定率で取り崩すこと

また、定額ではなく定率で切り崩しましょう。

毎月7万円ずつ切り崩すほうが資産管理のしやすさを考えると良さそうに見えますが、この定額での切り崩し方は危険です。

なぜならドルコスト平均法のメリットが逆にデメリットとなって牙を向くからです。

積み立ての際は、ドルコスト平均法(定額積み立て)で平均購入単価を下げることが推奨されます。

要は安い時に多くの口数を買って、高い時は少ない口数を買うわけです。

ですが、切り崩す場合は逆で、定額で切り崩してしまうと安い時に多くの口数を解約して、高い時には少ない口数を解約することになります。

一方で、定率で切り崩すようにすれば、株価が高い時は多くの口数を売って、株価が低い時は少しの口数しか売らずに済むわけです。

切り崩しのパーセンテージは保有資産の4%であること

定率であればいくら崩しても良いというわけでなく、運用資産が無くなってしまわないように切り崩していくべきです。

その目安が4%ルールで、保有資産の4%を切り崩すことが推奨されています。

この4%という数字は、米国において株式と債券を50:50の比率で運用すると年間5.5%の期待リターンが見込めるという前提の元、インフレ率を1.5%と仮定して計算された数字です(5.5 – 1.5 = 4.0%)。

ですので、株式比率が高めで期待リターン7%とかあるのであれば、4%よりも多く切り崩せますし、逆に債券比率が高めで期待リターンが少なければ、4%も切り崩していてはダメになります。

また、日本であればインフレ率はほぼ0なので、実際はもっと多く切り崩すことができるかもしれません。

このように、4%という値は個人のポートフォリオや総資産などにも影響を受けてくるので、ベストな比率がいくらなのかは簡単に試算してみるのがおすすめです。

切り崩しの比率(%) = 期待リターン(%) - インフレ率(%)

ただ、期待リターンを厳密に求めるのは面倒なので、大まかな計算で良いと思います。

以下のサイトの計算ツールに資産クラスごとの保有資産比率を入力すれば、概算はできるので手っ取り早くやりたい方は以下からどうぞ。

インフレ率は変動するので、その都度調べてみてください。

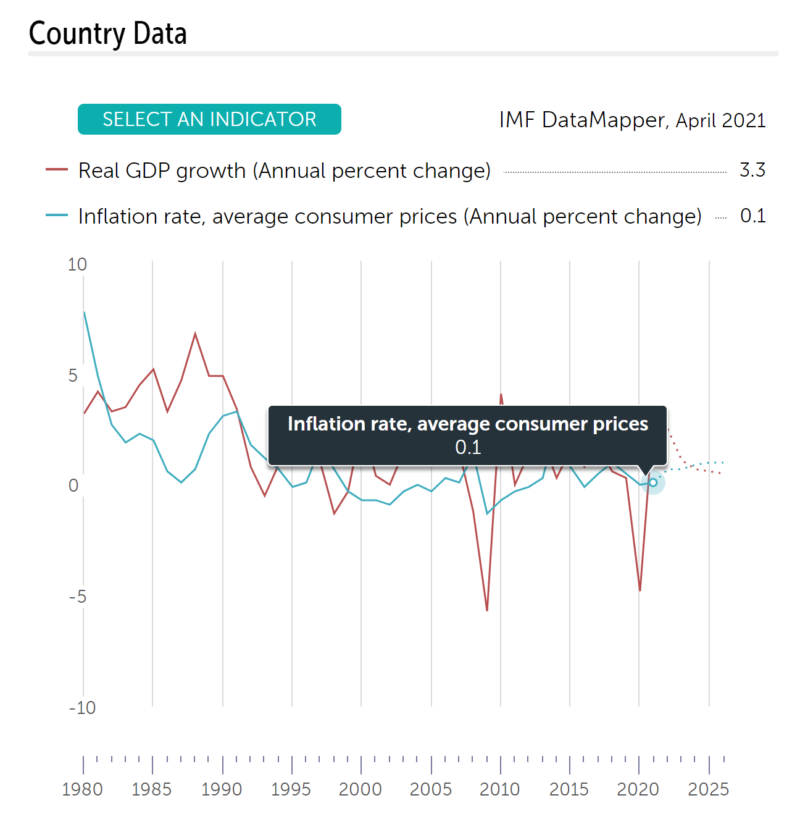

「IMF – World Economic Outlook Databases」が公開してくれているので、調べたい国のデータを参照するのが良いと思います。

タブのCOUNTRIESから国名を調べて、その国のCountry Dataを見ればわかるはずです。

例えば、日本の2021年のインフレ率は6月現在で「+0.1」のようですね。(青線がインフレ率です)

インデックス投資の出口戦略②|保守的な資産配分への変更

2つ目の出口戦略は「ポートフォリオを保守的な資産配分へ変更すること」です。要はリアロケーションのことです。

出口戦略としては、安定資産である現金の比率を高めて保守的なポートフォリオを目指していくことになります。

例えば、若いうちはまだまだ投資できる期間があるので多少の暴落が来てもリカバリーしやすいです。

ですが、歳を取るとその分だけ投資に使える期間(≒残りの寿命)は少なくなります。つまり、暴落した時にリカバリーに掛けられる時間が少ないわけです。

ですので、若いころと比較すると、歳を取れば必然的にリスク許容度は低下します。

よって、年齢に見合ったリスク許容度とマッチする保守的なポートフォリオに移行しなければならないわけです。

「でも、どれぐらいのリスク許容度にすればいいの?」

という疑問もあるかと思います。正直、性格や環境によっても左右されるので一概にこれぐらいのポートフォリオで運用しましょうという回答はできませんが、今回は目安の出し方だけ紹介しておきます。

答えとしては、「100から年齢を引いた数字の割合で株式を持つ」のがオススメです。(この考え方は米国で古くから提唱される教えです)

例えば、40歳の方であれば100から40を引いた値60%の割合で株式を持つのが良いでしょう。

当然、誰しもがこの割合でやれば万事OKということにはなりませんが、目安としては十分に機能してくれるはずです。

リアロケーションの注意点

ただし、資産配分の変更(リアロケーション)には押さえておかないポイントがあります。

それは、相場状況に左右されずに定期的にリアロケーション行うべきであるということです。

例えばですが、毎年リアロケーションすると決めたのなら毎年実施してください。5年なら5年毎に、10年なら10年毎にです。

ダメなのは下げ相場で損失が出たからリアロケーションするなどです。

相場が変わると不安に駆られてリアロケーションしてしまいがちですが、下げ相場などで株式を売却して債券比率を高めたりするというのは「高いときに買って、安いとき売る」という最悪の売買になりかねません。

ですので、相場に左右されずに決まったタイミングでリアロケーションするようにしましょう。

インデックス投資の出口戦略③|最後は必要な分を取り出す

①と②の出口戦略は資産を減らさないことを意図した考えでしたが、ぶっちゃけ死ぬ直前まで資産を持ち続けても意味は無いです。(どうしても子供に遺産をというなら別ですが……)

ある程度人生の終わりが見えているのであれば、必要な分を必要なだけ使うというのも立派な出口戦略です。

お金を使える年齢のうちにしっかり使って人生を楽しむのは重要なことですし、そこに合理性を持ち込むのはナンセンス。

ここまで理屈っぽく語ってきたので、「こんな結論は台無しだ!」という方もいるかもしれませんが、僕はお金は使ってなんぼだと思っています。何のために蓄えているお金なのかを一度振り返ってみましょう。

別に銀行預金と同じ感覚で必要な金額を必要なだけ切り崩して、残りは運用し続けるというのも間違った考え方ではないんですよ。

解約しようと思っていたタイミングで大暴落が来た場合はどうするか?

当たり前ですが、リタイア直前などで大暴落がくるのは十分あり得ます。

「もしも大暴落が来てしまったらどうしよう……?」などと不安になるのは分かりますが、考えるだけ無駄です。

大暴落は回避のしようがないので諦めてください。

ですが、これまで紹介した出口戦略を取っていれば、大ダメージは受けずに済むはずです。

なぜなら、暴落とは言っても、相場が永遠に下がり続けることはありません。

しっかり最悪の事態を想定して「出口戦略②|保守的な資産配分への変更」を年齢に応じて行っていれば損失額はかなり抑えられます。

そして、相場がもとに戻るまで「出口戦略①|4%ルールに従った資産の切り崩し」で耐えればいずれは回復します。

100年に1度の大暴落とまで言われたリーマンショックですら3年もしないうちに回復しました。

仮に65歳で引退したタイミングで大暴落しても68歳には戻っているわけです。

ですので、4%ルールに従って少しずつ資産を切り崩してしっかり耐えましょう。

それが、大暴落時にあなたができる唯一の対抗策です。間違っても不安に駆られてすべての資産を売却みたいなことだけはしないでください。

まとめ|【インデックス投資の出口戦略】資産を減らさない終わり方を考える【4%ルール】

今回はインデックス投資の出口戦略について考えていきました。

結論だけまとめると、以下の出口戦略をしっかり行うしかありません。

出口戦略というと聞こえは良いですが、暴落時でも確実に資産を減らさずに済む方法なんてのは絶対に無いのです。

僕たち投資家にできることはリスクコントロールのための「運用資金の制御」と「投資対象の取捨選択」だけであることはしっかり理解しておきましょう。

その上で今回紹介した出口戦略を着実に行えば、たとえリタイアのタイミングで大暴落があったとしても高い確率で乗り切ることができるはずです。

積み立てるときと同じように、出口でもしっかりルールを決めて戦っていきましょう。

今回はこれでおしまい!お疲れさまでした!

コメント

コメント一覧 (2件)

リスク資産が減ったときは定率で

増えたときは定額で切り崩したほうが

資産が長持ちするのではないでしょうか。

増えたときは定率だと必要以上に沢山切り崩してしまいます。

コメントありがとうございます。返信が遅くなり申し訳ございません。

そうですね、増えた減ったを冷静に判断しながら切り崩せる方でしたら、仰っていただいた通り定額で切り崩した方がいいと思います。

切り崩し額の上限を決めておいて、定率だとそれを上回るなら上限額で引き出せば良いかと。