- 初心者には株式投資と投資信託のどっちがおすすめ?

- 株式投資と投資信託のどっちがリターンを出せる?

- みんなは株式投資と投資信託のどちらから始めている?

- 株式投資と投資信託に向いているのはどういう人?

この記事では上記のような疑問にお答えします。

資産運用をこれから始めようとする方にとっては、株式投資と投資信託の違いはピンとこないかもしれません。

ですので、まずはその違いを理解することが資産運用のスタートになります。

この記事では、株式投資と投資信託の違いやメリット・デメリットを解説していきます。

それぞれに向いている人や僕の見解も交えて説明するので、記事を読んで貰えれば株式投資と投資信託のどちらを選ぶべきかの判断ができるようになるはずです。

- 株式投資は上場している企業の中から自分で銘柄を選んで、企業の株式を売買する投資方法

- イメージ的には、自分で材料を買って作る手料理に近い

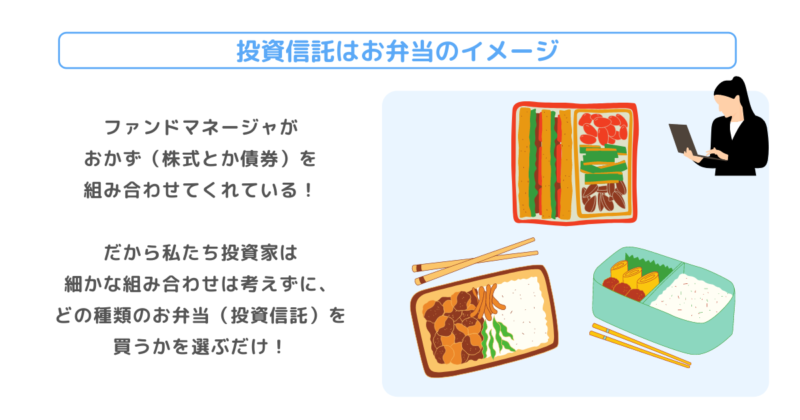

- 投資信託はファンドを自分で選び、ファンドマネージャーという投資の専門家にお金を預け運用を任せる投資方法

- イメージ的には、出来合いのお弁当を買うのに近い

- 世間では投資信託から始める人が多い

- 僕個人の見解では、ほとんどの人は投資信託から始めるべき

- 選べない人は両方というのもOKだが、資産配分は投資信託に比重を置くべき

株式投資と投資信託の特徴

株式投資と投資信託は、それぞれ以下のような特徴があります。

| 株式投資 | 投資信託 | |

|---|---|---|

| 投資先 | 自分で選定する | ファンドが選定する |

| 投資の方針 | グロース株投資 バリュー株投資 高配当投資 株主優待投資 など | 積み立て投資 インデックス投資 など |

| 手数料 | 売買手数料(証券会社のプランによる) | 購入手数料 信託報酬(保有残高に応じて支払う手数料) 信託財産留保額(売却する際に支払う手数料) |

| 最低投資金額 | 単元未満株なら1000円未満も | 100円から(証券会社による) |

| 利益のポイント | キャピタルゲイン(売買差額) インカムゲイン(配当金) 株主優待 | キャピタルゲイン(売買差額) インカムゲイン(分配金) |

表の言葉を見ると難しく感じるかもしれませんが、株式投資と投資信託をそれぞれ一言で言うと、以下のようなものです。

- 株式投資:上場している企業の中から自分で銘柄を選んで、企業の株式を売買する投資方法

- 投資信託:ファンドを自分で選び、ファンドマネージャーという投資の専門家にお金を預け運用を任せる投資方法

例えるなら、株式投資は自分で材料を買ってきて作る料理で、投資信託は出来合いのお弁当のようなイメージです。

株式投資は自分で組み合わせを考えて作る分、手間がかかります。しかし、どんな料理も好きなように作ることができます。

一方で、投資信託は、お弁当のように最初から組み合わせが決まったパッケージを買います。自由度はありませんが、パッケージの選び方次第では、初心者でも栄養ばっちりなものを食べられます。

株式投資と投資信託のメリット・デメリット

僕たち投資家にとって株式投資、投資信託のメリット・デメリットは何なのでしょうか?

以下に株式投資と投資信託のメリット・デメリットをまとめました。

| 株式投資 | 投資信託 | |

|---|---|---|

| メリット | ・好きな企業を選んで買える ・配当金や株主優待といった株の値上がり益以外も期待できる ・値動きが大きいので短期で利益を出すことも可能 | ・運用をファンドマネージャーにお任せできる ・少額でも分散投資が可能 ・長期に安定的に運用できる |

| デメリット | ・銘柄選びが大変 ・決算書を読むなど多少の前提知識が必要 ・方針次第では銘柄の組み換えなどの手間がかかる | ・商品数がそこそこ多いので、選ぶのに迷う ・短期での大幅な利益は期待できない |

色々メリットデメリットはありますが、個人的に重要なのは以下の点です。

- 株式投資は「ある程度の投資知識が必要」「大きく利益を出せる」

- 投資信託は「安定的に運用可能」「運用の手間がかからない」

株の醍醐味は大きく利益を出せること

株の醍醐味は大きく利益を出せることです。

将来きっと業績が伸びるだろうという会社を見つけて投資して、株価が10倍とかになった時の喜びは何物にも代えがたいです。

しかも、株主になれば企業から配当金を受け取ることもできますし、自社商品やサービスを持っている会社であれば株主優待として、食料品や化粧品、サービス券なんかを受け取ることもできます。

ただし、投資信託と比べると投資としての難易度ははるかに上がります。

定期的に決算書やニュースを確認して投資判断を下す必要もありますし、その判断にはある程度の経験が必要になります。

運用にも手間がかかるので、しっかり時間を取って投資に向き合える人でないと継続的に株式投資を行うのは難しいでしょう。

投資信託はプロにお任せのためお手軽に運用できる

投資信託の最大のメリットは、運用をファンドマネージャに任せるため、資産運用としてはかなりお手軽に実施できることです。

投資信託では、皆さんから集めたお金を元にファンドマネージャーと呼ばれるプロの投資家が、どの銘柄や資産に投資をするのか、いつ買うのか・売るのかといったことを考えて投資をします。

株式投資だと自分で考えないといけなかったことを、全部やってくれるわけですね。

投資の知識がない人の場合は、投資信託しか選択肢はないと思います。

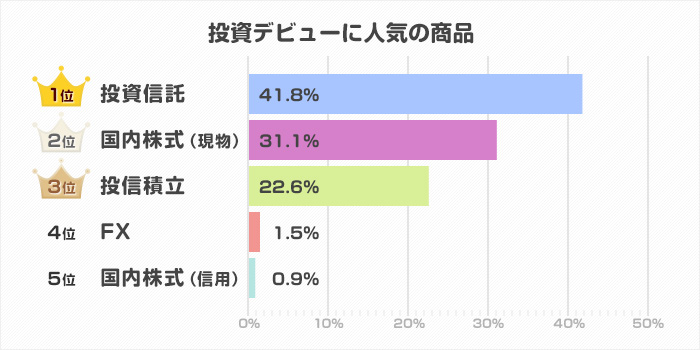

株式投資と投資信託どっちが人気?

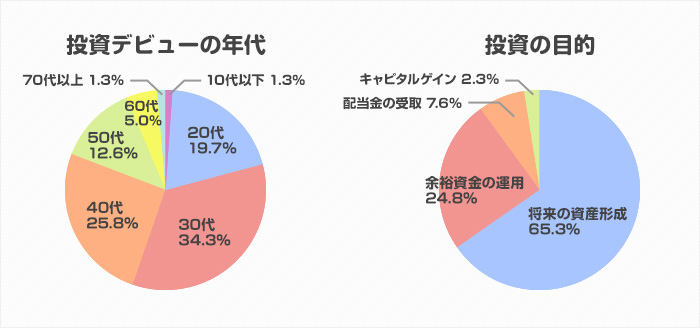

実際のところ株と投資信託のどっちが人気なのでしょうか?

楽天証券で面白いアンケートを実施していたので紹介しておきます。

見ての通り、投資信託が最も人気であることがわかります。

それに僅差で追いつく形で、株式投資が2位となっています。

楽天証券の口座を開設した人の内訳としては、将来の資産形成を目的とした若い人が多いようなので、長期的な資産形成に適している投資信託という選択をしているのかもしれませんね。

株式投資に向いている人、投資信託に向いている人

これまでの内容をまとめると、株式投資に向いている人、投資信託に向いている人は以下のような人と言えそうです。

- 時間を取って勉強できる人

- 運用に手間をかけられる人

- 短期的に大きく利益を出さないといけない人

- 投資の知識がまだない人

- 運用に手間をかけられない人

- 長期的に安定して利益を出したい人

ただ、僕は大体の人は投資信託(投資信託の中でもインデックスの積み立て)から始めるべきだと考えています。

というのも、株式投資というのは思っている以上に難易度が高く、ハイリスクハイリターンな行為であるためです。

ですので、ある程度安定的に運用できる金融資産(インデックス型の投資信託)を大きく確保して、それでもお金が余った場合に個別株のような投資を実施することをおすすめしています。

この辺りの戦略はちょっと難易度が高いですが、下記の記事で解説しています。用語が分からないなどあるかもしれませんが、少しずつでも良いので読んで貰えればと思います。

株式投資と投資信託、どうしても選べない場合は?

「当ブログで目指す投資戦略について」の記事で紹介している通り、僕自身は、株式投資も投資信託もやってます。

メインで投資信託を積み立てて安定的に運用できる資産を確保しつつも、サブで株式投資をすることで積極的なリターンも狙う戦略です。

サブの株式投資で得られたリターンは投資信託の積み立て原資にしたり、次の株式投資の源泉となります。

このように、無理に選ばずに株式投資と投資信託の両立というのは十分に可能です。

完全に資産運用が初心者という方でも、最初の1年くらいは投資信託で積み立てつつ、その間に株式投資の勉強をし、ある程度勉強ができたタイミングで株式投資にトライというのも全然OKです。

ですので、選べない人は無理に選ばず、両方に挑戦してみるのもぜひ検討してください。

株や投資信託を買うにはネット証券が必要

株と投資信託のどちらを買うかを決めたら、証券口座を開設しましょう。

銀行や対面型証券会社でも取引は可能ですが、おすすめは手数料が安いネット証券です。

株式投資にも投資信託にも使える、個人的におすすめな証券会社は以下の2つです。

- SBI証券

… ネット証券最大手。扱っている商品も多く、SBI証券の口座を持っておけば全てカバーできます。長年使ってますが、他の証券会社ができてSBIはできないというような話はきいたことがないです(ただ、個人的にサイトがちょっと見づらい。。。)。また、三井住友VISAカードを使って投資信託を買えるので、カード持ってるならぜひ!ポイントも貯まります。

… ネット証券最大手。扱っている商品も多く、SBI証券の口座を持っておけば全てカバーできます。長年使ってますが、他の証券会社ができてSBIはできないというような話はきいたことがないです(ただ、個人的にサイトがちょっと見づらい。。。)。また、三井住友VISAカードを使って投資信託を買えるので、カード持ってるならぜひ!ポイントも貯まります。 - 楽天証券 … 楽天ポイントを使って投資するなら楽天証券一択。楽天スーパースクリーニングという銘柄検索機能が使いやすくて良いです。サイトもアプリも使いやすいので、初心者ならまずは楽天証券という選択肢はありです。また、楽天カードを使って投資信託を買える(=ポイントがたまる)ので、カード持ってて投資信託したいなら楽天証券一択です。

ネット証券については下記の記事にまとめているので、詳しく知りたい方はぜひご覧ください。

ネット証券の選び方については、下記をご覧ください。

まとめ|

今回は、株式投資と投信信託の違いやメリット・デメリット、およびそれぞれに向いている人について解説しました。

以下は記事のまとめです。

- 株式投資は上場している企業の中から自分で銘柄を選んで、企業の株式を売買する投資方法

- イメージ的には、自分で材料を買って作る手料理に近い

- 投資信託はファンドを自分で選び、ファンドマネージャーという投資の専門家にお金を預け運用を任せる投資方法

- イメージ的には、出来合いのお弁当を買うのに近い

- 世間では投資信託から始める人が多い

- 僕個人の見解では、ほとんどの人は投資信託から始めるべき

- 選べない人は両方というのもOKだが、資産配分は投資信託に比重を置くべき

今回は株や投資信託の金融資産としての性質から、どちらを選ぶべきか議論しましたが、自分の性格や生活スタイルに合わせて手法を選ぶことも大事です。

自分の今の生活がどっちに合っているかで考えてみるのも面白いでしょう。

大事なのは、継続的に運用できることです。とにかく続けられる方を選んでください。

どっちかを選んだらもう片方は一生できませんというわけでもないので、気軽にトライしてみてくださいね。

コメント