この記事では、上記のような疑問にお答えします。

近年、いろいろな場面で資産運用が推奨されるようになりました。

一昔前は「資産運用で投資してます」などというと、「お金に汚い」「楽して稼ぐな」など言われたものですが、今や政府がiDeCoやNISAの制度で投資を推奨しているぐらいです。

しかし、なんで資産運用が推奨されるのでしょうか?

資産運用などしなくとも、働いて得たお金を消費していけば生きていけるという意見もありそうな気がします。

本記事では、「資産運用とはそもそも何をやることなのか?」「資産運用の必要性や危険性など」を解説していきますので、なぜ資産運用という言葉を聞いてもしっくりこない人はぜひ読んでみてください。

初心者でもわかるように、資産運用の基本や大前提を解説していきます。

資産運用 とは「貯蓄」と「投資」を意味する

資産運用と聞くと、投資をイメージする方が多いのですが、実は「貯蓄」と「投資」の両方を意味します。

貯蓄はいわゆる、銀行預金とかタンス貯金とか。投資は、株とか投資信託とかFXとかですね。

では、この2つの大きな違いは何でしょうか?

貯蓄は資産保護が目的

貯蓄は、資産保護を目的とした資産運用です。

基本的に、お金が減らないように銀行とかタンスに保管しておくスタイルですね。

元本割れするリスクが限りなく無いので、資産運用において貯蓄は安定資産として活用されます。

投資は資産を増やすことが目的

一方、投資は資産を増やすことを目的とした資産運用です。

メジャーな投資方法としては以下のようなものがあります。

多少のリスクを負って、資産を増やしていく運用を行う点で、貯蓄とは異なります。

金融商品によってリスクの差があるので、自分の経済状況に合わせて金融商品を選ぶことが重要です。

なぜ資産運用が必要なのか?

では、なぜ資産運用が必要なのでしょうか?

理由としては、以下の2つが挙げられます。

突き詰めればマイホーム購入資金とか子供の養育費とか他にも理由はありますが、私たち日本人が目下のところ対応しないといけないのは、とりわけ上記2つだと思います。

どちらも生活を脅かしかねない問題です。

老後資金の確保のため

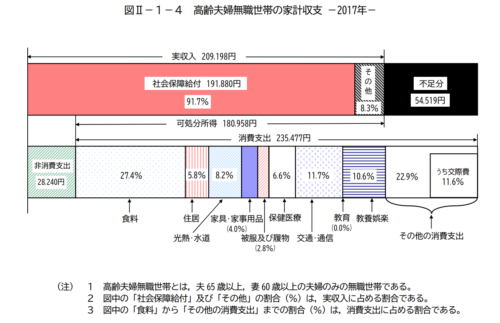

「老後2000万円問題」という言葉を聞いたことがあるでしょうか?

金融庁が公式に「老後は2000万円不足する」という報告書を提出した際に話題になりました。

「老後2000万円問題」の概要をまとめると、以下のような内容です。

漠然とした不安を感じた方もいれば、算出方法に疑問があるという方もいるかと思います。

実際のところ、僕自身は懐疑的に考えてます。今の暮らしを考えると、ここまで消費は多くないですし、高収入のサラリーマンであれば退職金や厚生年金で十分に賄えそうです。

しかし、この報告書で重要なポイントは額面を真に受けることではなく、「働けない期間があること」「健康寿命が延びていること」「老後は不確定要素が多い」ということです。

老後も今と同じだけの年金を受け取れるかはわからない中で、額面だけを皮算用しても意味はありません。

不安な老後を安心して迎えるには、自分が安心できるだけの金額を何とか工面するしかないのです。

そのために重要になってくるのが資産運用です。

ただし、1点だけ注意点があり、資産運用は貯蓄だけでなく、投資も併せて実施する必要があります。

というのも、貯蓄だけでは老後の不安は解決できない可能性が高いから。

以下の表は各年収の人が、どれぐらいの割合で存在するのかをまとめた表です。

| 年収 | 全体 | 男性 | 女性 |

|---|---|---|---|

| 300万円以下 | 21.0% | 13.6% | 36.9% |

| 400万円以下 | 22.7% | 20.2% | 28.2% |

| 500万円以下 | 19.4% | 20.4% | 17.1% |

| 600万円以下 | 13.0% | 14.9% | 8.8% |

| 700万円以下 | 8.3% | 10.2% | 4.2% |

| 800万円以下 | 5.5% | 7.0% | 2.2% |

| 900万円以下 | 3.6% | 4.7% | 1.1% |

| 1,000万円以下 | 2.3% | 3.2% | 0.5% |

| 1000万円以上 | 4.3% | 5.8% | 1.0% |

表を読み取ると、400~500万ぐらいの年収の人が多いことが分かります。

仮に年収450万ぐらいの人を想定すると、以下のような給与明細かと思います。

| 支給 | 金額 | 控除 | 金額 |

|---|---|---|---|

| 基本給 | 260,000円 | 健康保険 | 11,000円 |

| 時間外手当 | 25,000円 | 厚生年金 | 21,000円 |

| – | – | 雇用保険 | 1,000円 |

| – | – | 所得税 | 6,000円 |

| – | – | 住民税 | 15,000円 |

| 総支給額 | 285,000円 | 控除額合計 | 54,000円 |

| – | – | 月給手取り | 231,000円 |

仮に、20歳から60歳まで40年間働いたとして、毎年50万円貯め続ければ老後用に2000万円の貯金が可能です。(2000万という値の真偽は別として、これぐらいあれば安心はできそうです)

つまり、1か月当たり4万円ほど貯金していけば2000万円の貯蓄はクリアできます。

ただ、一般に手取りの20~30%ぐらいが平均貯蓄率とされるので、一見すると簡単に2000万円は達成しそうですが、子供ができたり、結婚などのライフイベントが発生したり、病気で長期的に入院したりなど、コンスタントに貯金し続けられるかというと、NOだと思います。

実際問題、60歳までに2000万貯蓄できる人は少なく、年代別の平均貯金額は以下のようになっています。

| 年代 | 平均貯蓄金額 |

|---|---|

| 29歳以下 | 154万8千円 |

| 30~39歳 | 404万1千円 |

| 40~49歳 | 652万7千円 |

| 50~59歳 | 1,051万2千円 |

| 60~69歳 | 1,339万4千円 |

| 70歳以上 | 1,263万5千円 |

驚いたことに、60歳になっても1300万円ぐらいが普通なのです。(平均値なので実態より多めに出てるはずで、実態はもっと少ない人が多いです。データはありませんでしたが、中央値は1000万円ぐらいのはず)

ここまでのデータをどのように解釈するかは人それぞれですが、適当に貯蓄しても老後までに2000万円貯めきることは厳しいというのが個人的な意見です。

そこで、重要になってくるのが「投資」です。投資であれば、資産を増やしていくことも可能です。

当然リスクはゼロではありませんが、堅実な投資を心がければ比較的低リスクで老後の不安を解消できる可能性があるのです。

インフレについていくため

資産運用をしなければいけないもう一つの理由は、「インフレについていくため」です。

インフレというのは、「物価が高くなる=お金の価値が下がる」ことを指します。

例えば、前まで1000円だったものが、インフレ(物価上昇)が続くと1200円とかになります。

つまり、1000円払っても前と同じものが買えないので、相対的にお金の価値が下がっているというわけです。

インフレが起こると、銀行預金やタンス貯金、保険積立みたいな「貯蓄」は額面には変わりがなくとも、実質的な価値がマイナスになります。

では、どのようにインフレに対策すればいいのでしょうか?

個人ができる唯一の対抗策が投資です。

インフレの状況では、モノの価値が上がることで、お金の価値が相対的に下がります。つまり、お金としてでなく、モノとして資産を確保しておけばインフレについていくことができるわけです。

例えば、100万円の価値のあるモノを買っておいたとします。仮にインフレが進んで、120万円の価値になったとしても、120万円で売却できるわけですから、インフレに追従できるわけです。

ただ、このとき、保存出来るモノを買う必要があります。だって、食料品を10万円分買っても、腐ったら資産価値はなくなりますよね。

そこで出てくるのが、株式や債券、金、不動産などに対する投資です。

株式や債券は実体はありませんが、ある種のモノ(金融商品)ですので、インフレ(モノの価値上昇)が進んでも追従できるわけです。

資産運用の危険性

ここまで資産運用の必要性を解説してきましたが、資産運用には危険性もあることは理解しておきましょう。

主な危険性は以下の2つです。

資産が減る可能性がある

元の投資額よりも資産が減ってしまう可能性(元本割れ)があります。

貯蓄では元本割れはほぼ発生しませんが、投資においてはこの元本割れによって、結果的に損をしてしまう可能性があることは理解しておきましょう。

とはいえ、インフレが発生すれば、貯蓄も実質的な資産価値が減少します。これはある種の元本割れとして捉えることができます。

貯蓄+投資の2本立てで対応すれば、インフレにも元本割れにも備えることができるので両方やっておくのが最適解です。

運用に時間を取られる危険性

時間を取られることを危険性と捉えない人も多いですが、個人的には十分な危険性だと思っています。

というのも、時間があれば投資以外の方法で稼いだりするのも選択肢として出てくるからです。

例えばですが、資産運用に時間かけて数十円しか儲からなかったら意味がなく、それならバイトでもする方がよっぽどマシです。

資産運用もやり方次第では時間がかかってしまうので、”かけた時間”と”リターン”が釣り合っているか?というのは常に注意しておきたいです。

とはいえ、時間をかけずにやる方法は確立されているので、それに従っておけばこの危険性は発生しえないです。

やり方は以下の記事でまとめているので、良かったら参考にしてください。

>>ただいま準備中です。

※怪しいツールや手法ではなく、一般的な経済理論に基づいて提唱されるやり方です。手法の根底にある理論を提唱した原著論文はノーベル経済学賞をとってます。

最後に|【初心者向け】なぜ資産運用が必要なのか?理解しておくべき必要性や危険性を解説

今回は、資産運用が必要な理由について解説していきました。

主に以下の2つの理由から資産運用(投資+貯蓄)が必要になってきます。

貯蓄だけではインフレが起これば資産価値は減少してしまうので、投資も併せて行うことが重要です。

これからはじめて投資をするという方は、初心者の方に読んでほしい記事を以下にまとめているのでよかったら参考にしてください。

コメント