この記事では上記のような疑問を解決します。

投資を行う上で、最低限知っておかなければならない知識としてリスク、やり方、商品の種類、売買テクニックなどが挙げられます。

その中でも、まず最初に押さえていかないといけないのが「リスク」です。

なぜなら、リスク対策ができておらず、資金をすり減らして投資から退場というパターンが初心者には一番多いからです。

たまに「資金をすり減らしても後で取り返せばいい」という方がいますが、基本的に取り返すのは困難です。

そこでこの記事では、「投資におけるリスクの位置づけ」「リスクの種類とその対策方法」について解説していきます。

基本的にすべての投資は何かしらのリスクを孕んでいますので、株でもFXでも投資信託でも、これから投資を始める方はまず目を通していただければ幸いです。

リスクの定義

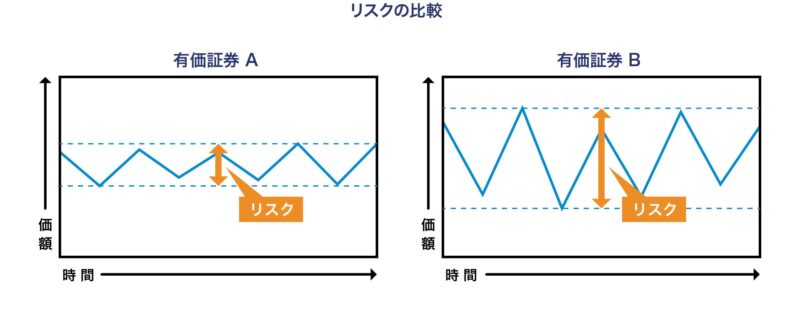

投資におけるリスクとは一般に「振れ幅」と定義されます。

以下の図は、有価証券Aと有価証券Bの価格の変動を示していますが、有価証券Aに比べると有価証券Bの方が価格の変動の幅が大きいということがわかるかと思います。

この場合、有価証券Bの方が「リスクが大きい」といいます。

ここでしっかりと理解しておいてほしいのが、リスクとリターンは表裏一体であるということです。

つまり、ハイリターンな投資はハイリスクですし、ローリターンな投資はローリスクになります。

ハイリターン・ローリスクは基本的にないと考えてください。

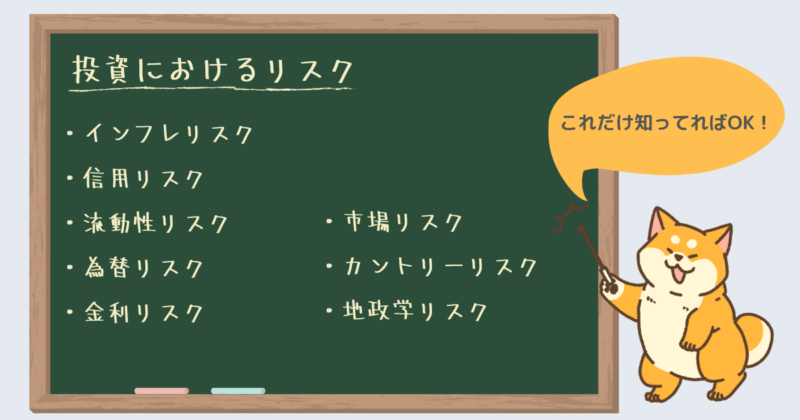

投資における8種類のリスク

投資におけるリスク、つまり振れ幅を作る要因は大きく分けて10パターンあります。

すべてを覚えておく必要はありませんが、頭の片隅にはおいておきましょう。

| リスクの種類 | リスクの内容 | 影響のある投資商品 |

|---|---|---|

| インフレリスク | 物価上昇による資産価値減少のリスクを指す。例えば、預金などの利率よりも、物価上昇率の方が高いと、実質的に損失ということになる。 | すべての投資商品 |

| 信用リスク | 債権や株式を発行する企業などの財務状況が悪くなり、債権不履行となるリスク。デフォルトリスクとも言われる。 | 株式投資、債権など |

| 流動性リスク | 保有資産を売りたいのに売れなかったり、注文が殺到して値段が付かない場合に発生するリスク。需要供給が必要な売買は全てこのリスクを持つ。 | 株式投資、FXなど |

| 為替リスク | 為替変動によるリスク。外貨建ての金融商品は、為替変動によるリスクを持ち合わせている。 | 株式投資、投資信託、ETF、FX、外貨預金など |

| 金利リスク | 債権を保有している最中に市場金利が上がるリスク。市場金利が上昇鶴と、債権の市場での取引価格は下落する。 | 債権など |

| 市場リスク | 投資対象の状況だけでなく、市場全体の動向にも影響を受けるリスク。株式投資なら、企業の財務状況だけでなく、市場全体の影響も受けるといった具合。 | 株式投資、投資信託、ETF、FX、外貨預金など |

| カントリーリスク | 国の情勢に影響を受けて、投資対象の価値が変動するリスク。実はすべての投資がこのリスクを孕む。 | すべての投資商品 |

| 地政学的リスク | ある特定の地域が抱える政治的、軍事的、経済的な影響が与ええるリスク。 | FX、外貨預金、不動産投資、REITなど |

ただ、必要以上にこれらのリスクを恐れる必要はありません。というのも、どれも適切に対策を組めば損失は抑えられるからです。

基本的に投資においてリスク(=損失)がゼロということはありません。あったとすれば、それは100%の確率で詐欺です。

ですので、「リスクなしの投資商品を選ぶ」のではなく、「リスク対策を講じる」に思考をシフトしましょう。

個人的に言わせれば、リスクの本質は「リスク対策を講じない」こと自体です。リスクと上手く付き合っていくことを目指しましょう。

リスク対策としてのISO規格の導入

まずはリスク対策の基本方針を考えていきましょう。

標準規格であるISO31000ではリスクへの対策を以下のように定義しています。

| 対策方針 | 何をするか? |

|---|---|

| リスク回避 | リスクの要因そのものを取り除く。 |

| リスク軽減 | リスクの発生する可能性を下げる。もしくはリスクの影響を小さくする。 |

| リスク移転 | リスクを他に移す。リスクを委託するのも含む。 |

| リスク保有 | 対策せず、リスクを受け入れる。 |

では、「リスク回避」「リスク軽減」「リスク移転」「リスク保有」について考えていきましょう。

投資におけるリスク回避

リスク回避では、リスクの要因そのものを取り除きます。

これを投資に当てはめると、「危険な金融商品には手を出さない」なります。

投資初心者ほどやってしまいがちですが、以下のようなことは絶対に避けてください。

あまり中身を分かっていない金融商品は危険ですし、リスクしか孕みません。

投資におけるリスク軽減

リスク軽減は、リスク発生可能性を下げる、もしくはリスク影響を減らすことを目指します。

投資においては、リスク発生可能性の高い金融商品は保有期間を短くしたり、投資金額を抑えてリスク影響を減らすことになるでしょうか。

具体的には以下のようなことをすればリスク軽減になります。

投資では、リスク軽減がメインアプローチになるので、ここはしっかり理解しておいてください。

投資におけるリスク移転

リスク移転では、リスクそのものを他に移すことを指します。

投資では中々取りづらい手法ですが、以下のようなやり方が考えられます。

リスク移転はアプローチ方法が少ないですが、機能すれば劇的にリスク軽減をすることができます。

特に知識不足に対するリスク対策として、投資信託やロボアドバイザーは非常に有用ですのでうまく活用していきましょう。

投資におけるリスク保有

リスク保有では、特に対策せず、リスクを受け入れることを指します。

「リスクを受け入れるなんて何を言ってるんだ?」と思われるかもしれませんが、時と場合によっては有効な手段です。

例えば、リスク対策をするために、リスク発生時に出ると予想される損失以上のコストを支払っていては意味がないですよね?

より具体的には、「株式投資で投資銘柄が絞り込めないから、高額な窓口サービスを受ける」とか。

「そんなことする訳ないじゃん!」と思われるかもしれませんが、人間お金が絡むと突飛な行動をとってしまうこともあるので、注意しましょう。

とはいえ、投資におけるリスクのほとんどは何かしらの対策が可能ですので、リスク保有の場面はほとんどないでしょう。

リスクに備える具体的な行動

ここからは、これまで解説してきたリスク対策の指針に対して、具体的な行動を示していきます。

リスク対策その①|危険な(良く分からない)投資商品には手を出さない

当たり前のことですが、よくわからない商品を買うことは絶対にやめておきましょう。

僕も知人に「年利15%のファンドがあるけど、一口乗らない?」みたいな話を受けたことがあります。

このとき、”年利15%”の意味するヤバさが分かっていれば、明らかに詐欺であることがわかりますが、投資に慣れてないと相場感が分からないので詐欺られたりします。

まずは、適切な知識を身につけましょう。

リスク対策その②|余剰資金以上のお金を投資につぎ込まない

投資はあくまでも、生活を豊かにするためにやるものであって、生活を犠牲にしてはいけません。

なので、余剰資金以上のお金を投資につぎ込まないようにしましょう。

よくあるパターンが、生活資金に手を付けて溶かしてしまう失敗ですが、そうなってしまうと何のために投資しているのかって話です。

また、消費者金融で借金してまで投資やってるとかいう話もありますが、これは言語道断です。

基本は余ったお金で投資をすること。これは絶対に守ってください。

リスク対策その③|投資対象を1つに絞らない

投資対象は一つに絞らず、いろいろなものに分けましょう。

よく投資の世界では、「卵を1つのかごに盛るな」と言われます。

どういうことかというと、1つのかごに卵を全部盛ってしまうと、そのかごを落としてしまうと卵が全部割れてしまいます。

しかし、複数に卵を分けて持っておけば、かごを落としてしまっても他の卵は守られるわけです。

例えば、株式投資なら投資銘柄を色んな業界に分けたり、投資信託なら複数の資産クラスを保有したり……。

もっと広い目で見れば、株式投資や投資信託、FXなんかを、複数運用すること自体もリスク軽減の策になったりします。

この考え方は「分散投資」と呼ばれて、いろんな投資で基礎になる考え方なので、しっかり理解しておいてください。

以下の記事で解説してるので、詳しく知りたい方はぜひ参考にしてください。

リスク対策その④|わからない投資商品はちゃんと調べる

わからない商品はちゃんと調べましょう。

例えばですが、インフルエンサーがオススメした良く知らない優待銘柄を買ったりしていませんか?

他にも、凄腕トレーダーがこれからドルは上がると言ったら、FXで取引追加したりしてませんか?

近年はSNSやYouTubeで、プロやセミプロの投資家、アマチュアで何億もたたき出してる投資家の情報を集めやすくなりました。

それに伴って、周りの意見に振り回される投資家も増えたように感じます。

ですが、そのままでは自立して稼いでいくことは絶対にできません。

ですので、まずは自分の知識をつけて、何に投資しているのか、どうして投資すべきなのかをしっかり判断できるようになりましょう。

一つ勘違いしないでほしいのは、インフルエンサーやプロの意見を聞くなということではありません。だって、彼らは実績のある人たちですから、それなりの意見を提供してくれています。

ただ、「良く分からない」のに投資するのは止めようということです。きちんと彼らの意図を理解したうえで、「あなたが最終的に投資判断を下す」のであれば全然OKです。

リスク対策その⑤|信用のおける投資先を選択する

信用のおける投資先を選択することは大事です。

基本は「金融庁の許可」が出ていることが大前提です。金融庁からの免許・許可・登録等を受けている業者一覧は以下ページで見れるので、確認してみるのも面白いです。

>>外部ページ:金融庁「免許・許可・登録等を受けている業者一覧」

あとは適宜、運営元の業務実態から判断していくことになります。

ちなみに、このサイトでは金融庁の許可が下りている投資先しか紹介しません。

リスクの考え方のまとめ

今回はリスクに対する考え方を具体的な事例も交えて紹介してきました。以下おさらいです。

基本は上の考えを守ってもらえれば、大きな損失は出さないはずです。

投資には「これをやれば100%儲かる○○メソッド」とか「あなたも億万長者!秘密のノウハウを期間限定公開」みたいなのはありません。

最終的に上手く運用するには原理原則に従って、地道にやるしかないです。

めんどくさいと思われるかもしれませんが、コツコツ勉強しながら上手くやりくりできるようになっていきましょう。

コメント