この記事では、上記のような疑問を解決します。

初心者で投資を始めたけど、具体的に何をすべきかがわからないという方は多いかと思います。

そこで、まずは投資を実践できるように手法や投資すべき金融商品を解説します。

記事の後半では、手法を裏付ける理論も解説していくので、論理的に投資を理解していきたい方は良かったら見てください。

ただ、初心者といいつつ、理論自体は中級者向けです。

理解しなくても良ければ、「初心者にオススメの投資方法」の章だけ読んで貰えば最適な投資スタイルは実現できます。

初心者にオススメの投資方法

これから本格的に投資を始める初心者には、以下の投資方法がおすすめです。理屈は後述の章を読んで貰えればわかります。

また、1~4で投資する商品は下記条件を満たすインデックスファンドにしてください。

ちなみに上記条件を満たすインデックスファンドはメジャーどころだと以下のようなファンドがあります。(おすすめは★のついてるファンドです。信託報酬が安いです)

上記のような投資方法、投資先をおすすめする理由は、

であるためです。にもかかわらず、過去のデータから見るに年率7%~9%ぐらいのリターンが期待できます。

なぜ1番に確定拠出年金(企業型DCもしくはiDeCo)を始めるべきか?

理由は単純で確定拠出年金が、一番お得な制度だからです。

以下に企業型確定拠出年金とiDeCo、つみたてNISAの違いをまとめてみました。(詳細な値などは条件次第で変動するのであくまで参考値ぐらいに考えてください)

| 企業型確定拠出年金 | iDeCo(個人型確定拠出年金) | つみたてNISA | |

|---|---|---|---|

| 1年間の投資可能額 | 66万円まで | 81.6万円まで | 40万円まで |

| 最低投資金額 | 3000円 | 5000円 | 100円 |

| 手数料 | なし | 口座開設:2,829円 運用中:66円から | なし |

| 投資可能な商品 | 投信、保険、定期預金など | 投信、保険、定期預金など | 金融庁指定の投信 |

| 解約、引き出し条件 | 60歳まで原則不可 | 60歳まで原則不可 | いつでもOK |

| 税制上のメリット | ・企業が掛金の一部を負担 ・掛金が全額所得控除 ・運用益が非課税 ・受け取り時も控除あり | ・掛金が全額所得控除 ・運用益が非課税(預金も非課税) ・受け取り時も控除あり | ・運用益が非課税 (預金は課税対象) |

お得度合いで言うと、確定拠出年金(上限あり)>つみたてNISA(年間40万まで)>特定口座での取引です。節税効果が確定拠出年金が一番大きいです。

なので、確定拠出年金の枠をまずは使い切ります。

ただし、確定拠出年金は60歳もしくは65歳まで資金を引き出せないという欠点があります。ですので、無理のない範囲で枠を使うようにしてください。

なぜ2番目につみたてNISAを始めるべきか?

理由は確定拠出年金と同じで、節税効果高いからです。確定拠出年金ほどではありませんが、つみたてNISAでも十分に効果を得られます。

例えば、ふつうは100万円の利益が出た場合、利益の約20%を税金として納めなければならないので、80万円が手元に残る利益です。

ですが、つみたてNISAであれば100万円の利益をそのまま得ることができます。

入出金もいつでもできて、普通の特定口座での取引と比較してデメリットがほぼありません。

まずは、年間40万円の枠を確実に使い切りましょう。

つみたてNISAはちょっと複雑な制度です。以下の記事で制度の細かいことは解説しているので興味のある方は読んでみてください。

>>つみたてNISA(積立NISA)とは?メリットやデメリットをやさしく解説

信託報酬が安く、時価総額加重平均を採用したインデックスファンドに投資すべき理由

細かな理屈は難しいので要点だけまとめると、以下の考えから信託報酬が安く、時価総額加重平均を採用したインデックスファンドをおすすめしてます。

詳細は以下で解説していきますが、面倒なら読み飛ばしてください。

理由①|株式市場は長期的には右肩上がり

株式市場は長期的に右肩上がりです。

歴史的にも右肩上がりですが、将来的にも人口が増える限りは右肩上がりと考えられています。

なぜなら、人が増えれば消費が活発になり経済が回るからです。

一般的に、経済の上下は40台半ばの人口に比例するとされており、統計的にもこれは正しいデータです。

人口増加と経済の関係性について知りたい人はピケティの『21世紀の資本』を読んで貰えれば良いです。

理由②|時価総額加重平均を採用したインデックスファンドは市場を買うに等しいので、市場平均と同じリターンが得られる

時価総額加重平均を採用したインデックスファンドは、時価総額で銘柄の重みをつけて購入します。

要は、時価総額が高い銘柄は多く購入し、時価総額が低い銘柄は少なく購入することになります(もっと平たく言えば、時価総額が高い、つまり人気の銘柄は沢山組み入れて、人気のない銘柄は少なくする)

株価平均型と異なり、市場をそのままトレースすることになるので、市場と同じ動きをします。

つまり市場平均と同じだけのリターンを得ることができるのです。

なぜ市場平均を取りたいのかは次章で解説しますが、市場をトレースできるのは時価総額加重平均型だけであることは覚えておきましょう。

株価平均型は各銘柄の株価を単に平均値として出したもの。例えば、株価が1000円、2000円、6000円の銘柄あった場合に、株価平均は3000円となる。日経平均株価が有名。

一方、時価総額加重平均型は時価総額で重みづけをする。例えば、株価が1000円、2000円、6000円の銘柄A,B,Cの時価総額がそれぞれ10,000円、50,000円、40,000円だったとします。このとき全ての銘柄の時価総額の合計値は100,000万円であるので、この合計に対して、時価総額割合でAは10%、Bは50%、Cは40%を占めるわけです。この割合を元に株価を重みづけすると、時価総額加重平均は1000×0.1+2000×0.5+6000×0.4=3,500円となるわけです。時価総額加重平均の指数としては、TOPIXやS&P500が有名。

※実は時価総額加重平均の説明はちょっと正しくないです。ただ、厳密な説明はここではやりきれないのと、知らなくても投資はできるので、今は上の理解で十分です。

理由③|市場平均はあらゆる投資家の成績の真ん中を狙える

市場平均を取っておけば、あらゆる投資家の成績の真ん中を狙えます。

ここで理解しておいてほしいのが、市場取引の大部分はプロの投資家である機関投資家によるものです。

つまり、市場平均というのは「プロの真ん中の成績」ということになります。

裏を返せば、市場平均を上回るというのは、情報も能力も勝る機関投資家に勝ちに行くことを意味します。はっきりいって無理です。

だからこそ、市場平均をとれるインデックスファンドを買うべきなのです。

理由④|効率的市場仮説という学説に基づけば、現時点での市場には利用可能なすべての新たな情報が直ちに織り込まれており、将来予測することは無意味

ここはちょっと難しい話をしますが、効率化市場仮説に基づくと将来予測は無理なことが分かります。

効率化市場仮説とは、現時点での株式市場には利用可能なすべての新たな情報が直ちに織り込まれているとする学説です。

もう少し嚙み砕いて説明すると、もし市場にあらゆる情報が織り込まれているとすれば、現在の株価というのはその時点で最も適切な値を示しており、あなたが情報を受け取った時点でもすでにその時の最適値なわけです。

よって、情報を使っての株価の予測は無意味ということになります。

であるならば、何も考えずに市場平均を積み立てておけば、結果的に効率的な投資になるはずなのです。

理由⑤|現代ポートフォリオ理論に基づけば、市場ポートフォリオが最も効率的

現代ポートフォリオ理論とは、金融資産への投資比率を決定する理論のことです。

リスクを抑えながら一定のリターンを得るためには、多数の銘柄や複数の資産に分散して投資することが有効であると示しています。

1952年にハリー・マーコウィッツ氏が発表した論文を始めに研究が進められ、1990年にノーベル経済学賞を受賞しました。

後述しますが、現代ポートフォリオ理論においては市場ポートフォリオが最も効率的(※)とされています。

つまり、市場を再現している時価総額加重平均型のファンドが最適なわけです。

あくまでも理論上の話ですし、現代ポートフォリオ理論の確からしさは議論されるべきかもしれませんが、ノーベル賞も受賞した理論を素人が捏ね繰り回しても仕方がありません。

ここは素直に市場ポートフォリオ(=市場平均)が最も効率的であり、それを再現できている時価総額加重平均型のインデックスファンドを買うべきだと理解しておいてもらうのが良いかと思います。

(参考)現代ポートフォリオ理論を直感的に理解する

難しいので詳細な説明は割愛しますが、直感的には以下のような理解をしてもらえれば良いです。(現代ポートフォリオ理論それ自体の説明にはなってないので注意してください。あくまでも直感的に理解できるように噛み砕いた説明です)

上記が成立するとすれば、市場それ自体が最も最適な組み合わせになっているはずです。

正直、かなり不誠実な説明をしているので、現代ポートフォリオ理論を学びたい方は書籍などで勉強してください。

おすすめは以下の本です。ただ、投資家として現代ポートフォリオ理論を理解してる必要は全くありません。趣味の範囲だと思います。

↓こちらのほうがちょっと簡単かもしれません。Excelで計算できるようになってるので、手を動かしたい方はこちらをどうぞ。

理由⑥|市場平均に勝つのは至難の業である

上でも書きましたが、市場平均は”ほぼ”機関投資家の平均値を表します。

ですので、市場平均に勝つというのはプロに勝ちに行くのに等しく、至難の業です。

投資の神と言われるバフェット氏ですら、長期的な平均リターンは20%程度です。(たった20%?と思うかもですが、めちゃくちゃ凄い数字です)

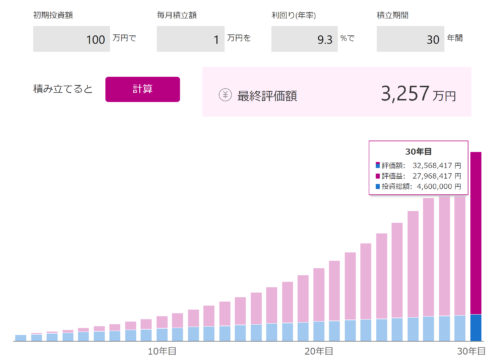

一方、米国の加重平均型の指数であるS&P500は1991年以降、平均年率9.3%程度で推移しています。

つまり、S&P500を買っておけば、”年率だけで言えば”投資の神の半分ぐらいの成績を出せたわけです。

仮に初期投資額100万で毎月1万円ずつ30年間積み立てていれば、最終的には3,257万円になるのですから9.3%という利回りの凄さが分かります。(ちなみに同じ積立額でも利回り20%なら3.9億円になるのでバフェット氏が神がかっているのが分かりますね)

なんにせよ、市場平均に勝つのは非常に困難であるということは理解しておいてください。

理由⑦|長期運用を前提とする以上は信託報酬は限りなく低くすべき

今回提案しているやり方は長期投資前提の投資スタイルなので、信託報酬は限りなく少なくすべきです。

運用し続ける限り投資額に応じた額が掛かってくるので、0.1%の差ですら無視できません。

投資額が増えてくると、最終リターンに1000万以上の差が出たりするので要注意です。

ご自身の環境で積み立てた場合にどれぐらいの影響があるかは、積み立てシミュレーションの弄れば分かりやすいです。

信託報酬が0.1%増えることは、年率が0.1%減ることを意味します。

よくある質問や疑問について解説

以上でやり方と基礎的な理論の説明は終わったので、ここからはQA形式でよくある質問や疑問への回答を書いていきます。

コメントいただければ追記していきますので、良かったらページ下部から質問いただければと思います。

質問①|投資先は米国株式でなければならないのか?

投資先は米国株式でなくともOKです。少なくとも現代ポートフォリオ理論や効率化市場仮説によって投資先が規定されることはありません。

ですが、個人の好みで言えば、米国株式もしくは全世界株式が最良の選択だと思っています。

というのも、例えば日本の場合は人口減少している中で、これから先も順調に経済が伸びていくとは確信できないためです。

そのほかの国についても、まだ新興国の域を出ていなかったり、政情不安などで長期保有は躊躇われることが多いです。

よって、僕自身は米国株式もしくは全世界株式を対象として投資をしています。

ちなみに「米国株式と全世界株式のどちらがいいか?」と言われると、「どっちでも良い」が答えです。

どちらを選んでも大きな違いはでないので、好みでよいと思います。僕は確定拠出年金や特定口座は米国株式、つみたてNISAは全世界株式にしてます。

質問②|債券や金などで分散投資はした方が良いか?

もちろん出来るなら分散投資してください。僕は分散投資大好きなので、債券や金、不動産などをポートフォリオに組み入れたいタイプです。

ただ、それらを適切なバランスで組み込むのは初心者には難しいと思っていて、この記事ではあえて推奨していません。

適切なバランスを考えられないうちは、米国株式もしくは全世界株式のインデックスファンドだけで良いと思っています。

「リスクがコントロールできないのでは?」という質問が聞こえてきそうですが、そんなことはありません。

ポートフォリオの分散性ではなく、安全資産とリスク資産のバランスでコントロールすればいいだけです。

つまり、リスクだと感じるなら現金のポジションを増やせばOKです。

※債券や金を使ったポートフォリオの分散は、投資が好きで中級者を目指す人向けに別記事を書きます。

実のところ、ポートフォリオの分散性を上げる方法として、理論を知らなくてもできるやり方があります。

それは「WealthNavi(ウェルスナビ)

あとはそれをミラートレードすれば、理屈はわからないかもですが、最適なポートフォリオにはなります。

質問③|今ある貯金は一括投資しても問題ないか?

問題ありません。まとまった投資資金があるのでしたら、まとめて投資してもOKです。

よく「ドルコスト平均法で時間分散した方がいいんじゃないですか?」という質問がありますが、答えはNoです。

上でも書きましたが、効率的市場仮説において現在の株価は最適化された値です。であるならばマーケットタイミングを計ることは無意味ですし、資金の温存はある種の機会損失とも言えます。

ただ、安定資産とリスク資産の配分だけは注意してください。貯金すべてを投資しなさいと言っているわけではなく、リスク許容度に応じたアセットアロケーションにするべきだと言っています。

リスクを超えた投資は絶対にしないでください。

勘違いしないでほしいのが、ドルコスト平均法を否定しているわけではありません。

ドルコスト平均法は、取得単価を平準化できるために高値掴みを防げますし、資産推移を安定化させる効果があります。結果として、心理面での安定をもたらします。

ただ、ドルコスト平均法にはリスクを軽減する効果はありません。リスクは金融商品の種類ないし組み合わせによってのみ決定されます。

質問④|「今は高値だから下がったときに買おう」はなぜダメなのか?

マーケットを計る行為を一律で否定しているわけではなく、「長期的に継続して実施し続けるのが無理だから止めておきましょう」と言っています。

少なくとも本記事で提案しているインデックスファンドへの投資にはその手法はマッチしないです。

効率的市場仮説において、マーケットタイミングを計る行為は無意味です。「今は高値」という情報はとっくに市場は織り込んでいるので適正価格なのです。

ただそれでも、もしマーケットの揺らぎを見つけて市場平均を超えるパフォーマンスを出したいのであれば、本記事で提案したことをやりきった上で余った資金を使ってやってください。

例えば、余剰資金で個別株を買って、アウトパフォームさせようと努力する行為は否定しません。利益を追求するのはとても大事なことです。

ですが、しつこくて申し訳ありませんが、それはインデックスファンドへのつみたてでやることではないです。

質問⑤|ドルコスト平均法がダメだとすると、毎月の積立はやらない方がいい?

まずドルコスト平均法は否定していません。取得単価を平準化して資産推移を安定化できるので、心理面での優位性は十分にあります。

そのうえで質問への回答ですが、積み立てとドルコスト平均法は別物なので積み立ては続けてください。

毎月の積立というのは、ある種「月々で出来る範囲での一括投資」です。そのときに持っているお金を最大限投資しているだけです。

ドルコスト平均法は、本来、まとまったお金があるにも関わらず、あえて一括投資せずに分割して投資する手法です。僕たち一般投資家にとっては、資産推移の安定化による心理面でのメリットしかないかと思います。(もちろん心理面のメリットは大事です)

ですので、投資を始めてすぐやボーナスが入った時など、お金があるのに待機させる理由にはなりえないのです。

ドルコスト平均法を理由に資産を待機させる行為は、むしろアセットアロケーションを歪めて合理性を失わせるデメリットがあると理解していただければと思います。

質問⑥|出口戦略はどうするべきか?

インデックス投資の理論を書くと、結構な頻度で「損しないためには出口戦略をどうすればいいですか?」というDMをいただきます。

結論だけ言うと、出口戦略なんてまやかしは捨ててください。100%損をしないというのは無理です。

とはいえ、不安からくる質問なのはわかっているので、僕たちが最低限出来ることを書いておくと、

ぐらいができることです。要は、年齢に応じてリスクをコントロールしながら、死ぬまで何とかお金を維持し続けるということです。

詳しくは以下の記事で書いてるので、良かったら参考にしてください。

>>【インデックス投資の出口戦略】資産を減らさない終わり方を考える【4%ルール】

まとめ|【初級】投資を始めたばかりの人におすすめな投資手法

今回は投資を始めたばかりの人におすすめな投資手法というテーマで解説していきました。

理論部分が難しくなってしまった感がありますが、実践するだけなら冒頭の部分だけ見ればできるはずです。

今回紹介した方法をやれば投資家としては十分上位を目指せるので、ぜひ実践してほしいです。

もう一度おさらいですが、まずは以下のことをしっかりやってください。

1~4で投資する商品は下記条件を満たすインデックスファンドです。

まずは上記のことをやって、コアとなる資産を作りましょう。色を出すのはそのあとでも遅くはありません。

質問等ありましたら、コメントで受け付けておりますのでお気軽にどうぞ。

コメント